Has encontrado la propiedad, tu oferta fue aceptada y tu Financiamiento de Préstamo DSCR avanza. Ahora viene la parte que pone nerviosos a la mayoría de los inversores primerizos: el cierre. El proceso de cierre de un préstamo DSCR involucra a múltiples partes, cronogramas específicos y costos que necesitas comprender antes de llegar a la meta.

Aquí te explicamos exactamente qué sucede entre el contrato y la entrega de las llaves, para que nada te tome por sorpresa.

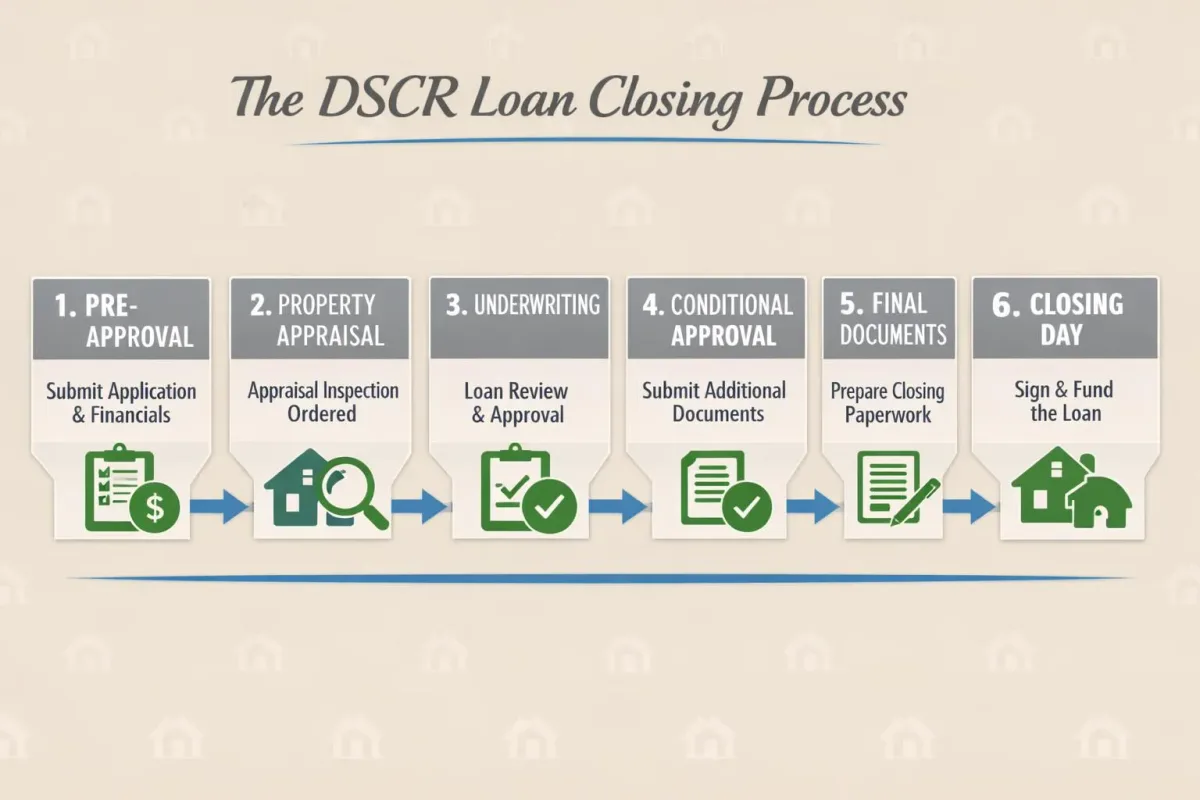

Cronograma General de Cierre

Un préstamo DSCR típico se cierra en 21 a 45 días desde el momento en que firmas el contrato. El cronograma más común es de alrededor de 30 días, pero varios factores afectan la velocidad:

- Tipo de propiedad: Las viviendas unifamiliares se cierran más rápido que las propiedades multifamiliares.

- Tiempo de respuesta de la tasación: Esta suele ser la mayor variable, que varía de 5 a 14 días según el mercado.

- Complejidad de la búsqueda de título: Los historiales de título limpios se cierran rápidamente; las propiedades con gravámenes o impedimentos tardan más.

- Tu capacidad de respuesta: La rapidez con la que devuelves los documentos firmados y cumples las condiciones impacta directamente en tu cronograma.

Si obtuviste la preaprobación para tu préstamo DSCR antes de encontrar la propiedad, ya has ahorrado entre 5 y 10 días de este cronograma, ya que tu perfil de prestatario ya está verificado. Para una visión etapa por etapa del cronograma del proceso de préstamo DSCR, our publica un desglose útil.

Ejecuta tus números a través de nuestra Calculadora de Préstamos DSCR para ver si tu propiedad califica.

Desglose Fase por Fase

Fase 1: Solicitud y Envío de Documentos (Días 1-3)

Una vez que tienes un contrato, presentas formalmente tu solicitud de préstamo junto con el contrato de compra y los detalles de la propiedad. Si ya tienes una preaprobación, esta fase se trata principalmente de proporcionar la información específica de la propiedad a tu prestamista. Para un recorrido completo de la solicitud en sí, consulta nuestra guía sobre cómo solicitar un préstamo DSCR.

Tu prestamista necesitará:

- Acuerdo de compra totalmente ejecutado

- Dirección de la propiedad y descripción legal

- Documentación de ingresos de alquiler esperados (contratos de arrendamiento existentes o análisis de alquiler de mercado)

- Comprobante del depósito de garantía

- Estados de cuenta bancarios actualizados (si son más antiguos de 30 días desde la preaprobación)

Fase 2: Pedido de Tasación (Días 3-7)

El prestamista solicita una tasación de la propiedad a un tasador independiente y con licencia. Este es uno de los pasos más críticos en un préstamo DSCR porque el tasador determina dos cosas:

- Valor de mercado justo de la propiedad (que afecta tu índice de préstamo a valor)

- Análisis de alquiler de mercado (que determina tu índice DSCR)

La tasación típicamente cuesta entre $400 y $800 para una propiedad unifamiliar y entre $800 y $1,500 para una multifamiliar pequeña. Pagas esto por adelantado y no es reembolsable, incluso si el trato fracasa.

El tiempo de respuesta de la tasación varía según el mercado. En áreas metropolitanas activas como Phoenix o Atlanta, espera de 7 a 14 días. En mercados más pequeños, podrías recibirla en 5 a 7 días.

¿Qué puede salir mal?: El valor tasado resulta ser inferior al precio de compra, lo que reduce tu monto de préstamo. O el análisis de alquiler de mercado muestra alquileres demasiado bajos para cumplir con el índice DSCR mínimo (típicamente de 1.0 a 1.25). Cualquiera de los dos escenarios requiere una renegociación con el vendedor o aportar más efectivo al cierre.

Fase 3: Búsqueda de Título y Seguro de Título (Días 3-10)

En paralelo con la tasación, la compañía de títulos realiza una búsqueda exhaustiva del historial de propiedad de la propiedad. Están buscando:

- Gravámenes pendientes (gravámenes fiscales, gravámenes de mecánico, gravámenes judiciales)

- Servidumbres o extralimitaciones

- Reclamaciones de propiedad no resueltas

- Violaciones de la asociación de propietarios o cuotas impagas

- Cualquier defecto en la cadena de título

Una vez que la búsqueda de título resulta limpia, la compañía de títulos emite un compromiso de título, que es esencialmente una promesa de asegurar el título de la propiedad al momento del cierre. Comprarás una póliza de seguro de título del prestamista (requerida) y opcionalmente una póliza de seguro de título del propietario (altamente recomendada).

El seguro de título del prestamista protege el interés del prestamista en la propiedad. El costo suele ser de $500 a $1,500, dependiendo del monto del préstamo y el estado.

El seguro de título del propietario protege tu capital. Es una tarifa única al momento del cierre, generalmente de $500 a $2,000. Omítelo bajo tu propio riesgo. Un defecto en el título descubierto años después podría costarte la propiedad completa.

Fase 4: Vinculación del Seguro (Días 5-15)

Necesitas obtener un seguro de propiedad (seguro de daños) antes del cierre. El prestamista requiere prueba de que la propiedad está asegurada por al menos el monto del préstamo. Necesitarás:

- Seguro de daños/propiedad que cubra incendios, vientos y otros peligros cubiertos.

- Seguro contra inundaciones si la propiedad se encuentra en una zona de inundación designada por la FEMA.

- Seguro de responsabilidad civil (típicamente incluido en tu póliza de seguro de propiedad).

Para una propiedad de alquiler unifamiliar, espera pagar entre $1,200 y $3,000 anuales por el seguro de propiedad, dependiendo de la ubicación, el valor de la propiedad y los montos de cobertura. El seguro contra inundaciones, si es requerido, agrega entre $500 y $3,000+ anuales.

Obtén cotizaciones de al menos tres proveedores de seguros. Tu agente de seguros debe incluir al prestamista como beneficiario hipotecario en la póliza y proporcionar un certificado provisional (prueba de seguro) a la compañía de títulos antes del cierre.

Reserva tu Llamada de Estrategia

Fase 5: Condiciones de Subscripción (Días 10-25)

Aquí es donde la subscripción (underwriting) profundiza en cada detalle. Después de recibir la tasación, el compromiso de título y el certificado provisional del seguro, el suscriptor revisa todo y emite una lista de condiciones que deben cumplirse antes de que el préstamo pueda cerrarse.

Las condiciones comunes de subscripción de préstamos DSCR incluyen:

Para profundizar en este tema, consulta nuestra guía sobre DSCR Loan Financing.

- Verificación de reservas (estados de cuenta bancarios actualizados que muestren fondos suficientes para el pago inicial, costos de cierre y reservas requeridas)

- Verificación de entidad (confirmación de que tu LLC está en buen estado)

- Revisión del contrato de arrendamiento (si hay inquilinos existentes, el suscriptor revisa los contratos de arrendamiento actuales)

- Confirmación del seguro (montos de cobertura adecuados y cláusula de beneficiario hipotecario)

- Aclaraciones de tasación (a veces el suscriptor hace preguntas de seguimiento al tasador sobre propiedades comparables o clasificaciones de condición)

- Requisitos de condición de la propiedad (si el tasador notó mantenimiento diferido, el suscriptor puede requerir reparaciones antes del cierre)

Responde a las condiciones rápidamente. Cada día que te demoras extiende tu cronograma de cierre. La mejor práctica es responder a todas las condiciones dentro de las 24 a 48 horas.

Fase 6: Autorización de Cierre (CTC - Clear to Close) (Días 20-35)

Una vez que se satisfacen todas las condiciones de subscripción, recibes las palabras mágicas: autorización de cierre (CTC). Esto significa que el préstamo está completamente aprobado y el prestamista está listo para desembolsar los fondos.

En este punto, el equipo de cierre (generalmente la compañía de títulos o el abogado de cierre, según el estado) prepara los documentos de cierre. Esto incluye el pagaré hipotecario, la escritura de fideicomiso, el estado de cuenta de liquidación y todas las divulgaciones requeridas.

Fase 7: Declaración de Cierre (3 Días Hábiles Antes del Cierre)

La ley federal exige que recibas una Declaración de Cierre (CD) al menos tres días hábiles antes de tu fecha de cierre. Este documento detalla cada costo, crédito y ajuste en la transacción.

Revisa la CD cuidadosamente y compárala con la Estimación del Préstamo que recibiste al principio del proceso. Elementos clave a verificar:

- El monto del préstamo y la tasa de interés coinciden con lo acordado.

- Desglose del pago mensual (capital, intereses, impuestos, seguro).

- Todos los costos de cierre se reflejan con precisión.

- Términos de penalización por pago anticipado (si corresponde).

- El efectivo adeudado al cierre coincide con tus expectativas.

Si hay cambios materiales en la CD después de que se emita, el plazo de tres días se reinicia, lo que puede retrasar tu cierre.

Fase 8: Día de Cierre (Firma)

El día del cierre, firmas los documentos finales. Dependiendo de tu estado y situación, esto puede ocurrir en persona en la compañía de títulos o de forma remota.

Cierre en persona: Te sientas con un agente de cierre en la compañía de títulos o en la oficina del abogado. Planifica entre 45 minutos y una hora para la firma.

Cierre remoto / firma electrónica: Muchos estados ahora permiten la notarización en línea remota (RON), que te permite firmar todos los documentos digitalmente a través de una videollamada. Esto es especialmente útil para inversores fuera del estado. Tu prestamista y la compañía de títulos pueden confirmar si tu estado y condado admiten cierres RON.

Poder notarial: Si no puedes asistir en persona y la RON no está disponible, a veces puedes otorgar poder notarial a un representante de confianza para que firme en tu nombre. Esto requiere coordinación anticipada con el prestamista y la compañía de títulos.

Fase 9: Desembolso y Registro (1-3 Días Después de la Firma)

Después de que se firman todos los documentos, el prestamista transfiere los fondos del préstamo a la compañía de títulos. La compañía de títulos desembolsa los fondos al vendedor, paga cualquier gravamen existente, distribuye los costos de cierre y registra la escritura y la hipoteca en el condado.

En algunos estados (conocidos como estados de “financiación de mesa”), el desembolso ocurre simultáneamente con la firma. En otros, hay una brecha de 24 a 72 horas entre la firma y el desembolso.

Eres oficialmente propietario de la propiedad una vez que la escritura se registra en el condado. La compañía de títulos te enviará una copia de la escritura registrada, que puede tardar algunas semanas en llegar.

DSCR loans let you qualify based on the property’s income, not yours — reserva una llamada estratégica gratuita con LendCity and we’ll help you figure out if a DSCR loan makes sense for your next deal.

Desglose de Costos Típicos de Cierre

Los costos de cierre de los préstamos DSCR generalmente oscilan entre el 2% y el 5% del monto del préstamo. En un préstamo de $250,000, espera entre $5,000 y $12,500 en costos de cierre totales. Aquí se desglosa:

Comisiones del Prestamista

| Comisión | Costo Típico |

|---|---|

| Comisión de originación (1-2 puntos) | $2,500 - $5,000 |

| Comisión de subscripción | $500 - $1,000 |

| Comisión de procesamiento | $300 - $750 |

| Informe de crédito | $50 - $100 |

| Certificación de inundación | $15 - $25 |

Comisiones de Terceros

| Comisión | Costo Típico |

|---|---|

| Tasación | $400 - $1,500 |

| Búsqueda de título | $200 - $500 |

| Seguro de título del prestamista | $500 - $1,500 |

| Seguro de título del propietario | $500 - $2,000 |

| Comisión de cierre/liquidación | $300 - $800 |

| Tarifas de registro | $100 - $300 |

| Levantamiento topográfico (si es necesario) | $300 - $600 |

Artículos Prepago y Fideicomiso (Escrow)

| Artículo | Costo Típico |

|---|---|

| Intereses prepagos (por día x días hasta fin de mes) | $200 - $1,000 |

| Seguro de propiedad (primer año) | $1,200 - $3,000 |

| Fideicomiso de impuestos sobre la propiedad (2-4 meses) | $500 - $2,000 |

| Fideicomiso de seguro (2-3 meses) | $200 - $750 |

Ejemplo Real

Para una compra de $300,000 con un préstamo DSCR de $225,000 (25% de pago inicial), así se ven los costos de cierre realistas:

- Originación (1.5 puntos): $3,375

- Comisión de subscripción: $750

- Comisión de procesamiento: $500

- Tasación: $550

- Búsqueda y seguro de título: $1,800

- Comisión de cierre: $500

- Registro: $175

- Intereses prepagos (15 días): $575

- Seguro de propiedad (año 1): $2,100

- Fideicomiso de impuestos (3 meses): $1,125

- Fideicomiso de seguro (2 meses): $350

Costos de cierre totales: aproximadamente $11,800

Combinado con el pago inicial de $75,000, el efectivo total necesario al cierre es de aproximadamente $86,800. Para una guía detallada sobre los costos de cierre y comisiones de préstamos DSCR por categoría, our publica un desglose ítem por ítem.

Reserva tu Llamada de Estrategia

Cierre a Nombre de una LLC

La mayoría de los préstamos DSCR se cierran a nombre de tu LLC, no a tu nombre personal. Esto añade algunos requisitos:

- Tu LLC debe estar en buen estado con el estado donde está registrada.

- El Acuerdo Operativo debe autorizar al miembro firmante a ejecutar los documentos del préstamo.

- El título y el seguro deben estar a nombre de la LLC.

- El EIN de tu LLC se utiliza para todos los documentos de cierre.

Si tu LLC está registrada en un estado diferente al de la propiedad, es posible que necesites registrarte como entidad extranjera en el estado de la propiedad. Consulta con tu abogado o CPA antes del cierre.

If you want to scale without hitting income qualification walls, DSCR financing is worth exploring — reserva una llamada estratégica gratuita con nosotros to see what rates and terms are available.

Advertencia sobre Fraude de Transferencia Bancaria (Wire Fraud)

El fraude de transferencia bancaria es una de las mayores amenazas en las transacciones inmobiliarias hoy en día. Los delincuentes hackean cuentas de correo electrónico y envían instrucciones de transferencia falsas que parecen legítimas. Aquí te explicamos cómo protegerte:

- Nunca confíes en las instrucciones de transferencia recibidas solo por correo electrónico. Siempre llama a la compañía de títulos directamente utilizando un número de teléfono que verifiques de forma independiente (desde su sitio web, no del correo electrónico) para confirmar los detalles de la transferencia.

- Verifica el número de cuenta, número de ruta y nombre del beneficiario en una llamada telefónica en vivo antes de enviar cualquier fondo.

- Envía primero una pequeña transferencia de prueba ($100) y confirma la recepción antes de transferir el monto total.

- Sé sospechoso de cualquier cambio de último momento en las instrucciones de transferencia. Esta es la táctica de fraude más común.

Si transfieres fondos a la cuenta incorrecta, la recuperación es extremadamente difícil y, a menudo, imposible. Tómate los 10 minutos adicionales para verificar todo.

Qué Llevar al Cierre

Si cierras en persona, trae:

- Identificación con foto emitida por el gobierno (licencia de conducir o pasaporte)

- Cheque de caja o confirmación de transferencia bancaria por el monto adeudado al cierre (los cheques personales casi nunca se aceptan para sumas grandes)

- Una copia de tus documentos de LLC (Artículos de Organización, Acuerdo Operativo, carta del EIN)

- Comprobante de seguro (tu agente de seguros ya debería haber enviado esto a la compañía de títulos, pero trae una copia por si acaso)

Expectativas Post-Cierre

Después del cierre, esto es lo que sucede a continuación:

Dentro de 1-2 semanas: Recibes copias de todos los documentos registrados de la compañía de títulos, incluida la escritura y la hipoteca.

Dentro de los 30 días: Tu préstamo puede ser vendido o transferido a una compañía de administración de préstamos. Recibirás un aviso tanto del prestamista original como del nuevo administrador. Esto es completamente normal y no cambia los términos de tu préstamo.

Dentro de los 45-60 días: Recibes tu póliza de seguro de título final de la compañía de títulos.

Continuamente: Configura tu pago de hipoteca con el administrador del préstamo. La mayoría de los préstamos DSCR ofrecen opciones de débito automático. Asegúrate de que tu primer pago vaya al administrador correcto, especialmente si el préstamo fue transferido.

Si la propiedad tenía inquilinos existentes, coordina con el propietario anterior para una transferencia fluida de depósitos de seguridad, contratos de arrendamiento y comunicaciones con los inquilinos. Si está vacía, comienza tu proceso de colocación de inquilinos de inmediato para comenzar a generar los ingresos de alquiler de los que depende tu índice DSCR.

Para obtener consejos sobre cómo evitar problemas durante todo este proceso de financiamiento, consulta nuestra guía sobre errores a evitar con los préstamos DSCR.

Preguntas Frecuentes

¿Cuánto tiempo toma cerrar un préstamo DSCR?

¿Cuáles son los costos típicos de cierre en un préstamo DSCR?

¿Puedo cerrar un préstamo DSCR de forma remota sin estar físicamente presente?

¿Puedo cerrar un préstamo DSCR a nombre de mi LLC?

¿Qué sucede si la tasación resulta baja en un préstamo DSCR?

¿Necesito configurar una cuenta de fideicomiso (escrow) para impuestos y seguros?

¿Qué es la Declaración de Cierre y cuándo la recibo?

¿Cómo me protejo del fraude de transferencia bancaria durante el cierre?

Aviso legal: LendCity Mortgages es una correduría hipotecaria autorizada. El contenido de esta página es solo para fines educativos y no constituye asesoramiento legal, fiscal, de inversión, en valores ni de planificación financiera. Las tasas, primas, términos del programa y regulaciones mencionados están vigentes a la fecha de la última actualización de la página y están sujetos a cambios. Cualquier rendimiento de inversión, ingreso por alquiler, ahorro fiscal o cifras de estudios de caso mostradas son solo ilustrativas — no están garantizadas, no son representativas y los resultados individuales variarán. Consulte a un abogado, a un contador profesional colegiado (CPA) o a un distribuidor registrado antes de actuar con base en cualquier información de esta página. Editorial standards.

Escrito por

Scott Dillingham

Publicado

15 de febrero de 2026

· Updated 29 de junio de 2026Tiempo de lectura

14 min de lectura

Pre-aprobación

Un compromiso condicional de un prestamista que indica su capacidad de endeudamiento, válido por 90-120 días. Para los inversores, obtener la pre-aprobación les ayuda a actuar rápidamente en las operaciones y demuestra a los vendedores que son compradores serios con financiación en orden.

Pago Inicial

El pago inicial en efectivo al comprar una propiedad. Para propiedades de inversión de 1 a 4 unidades, se requiere un pago inicial mínimo del 20%. Las multifamiliares de 5 o más unidades pueden usar CMHC MLI Select con pagos iniciales más bajos, y los 'house hackers' pueden pagar tan solo el 5% en plexes ocupados por el propietario de 2 a 4 unidades.

LTV

Relación Préstamo-Valor (LTV, por sus siglas en inglés) - el monto de la hipoteca expresado como un porcentaje del valor tasado de la propiedad o del precio de compra (el que sea menor). Un LTV del 80% significa que está pidiendo prestado el 80% y aportando el 20% inicial. Un LTV más bajo generalmente significa mejores tasas y condiciones.

DSCR

Ratio de Cobertura del Servicio de la Deuda — una métrica que compara el ingreso operativo neto de una propiedad con sus pagos de hipoteca. Un DSCR de 1.25 significa que la propiedad genera un 25% más de ingresos de los necesarios para cubrir la deuda. Los prestamistas suelen requerir un DSCR mínimo de 1.0 a 1.25 para préstamos de propiedades de inversión (incluidos los [préstamos DSCR](/glossary/#dscr-loan)).

Multifamiliar

Propiedades con múltiples unidades de vivienda, desde dúplex hasta grandes edificios de apartamentos. A menudo ofrecen mejor flujo de caja y economías de escala.

Unifamiliar

Una vivienda independiente diseñada para un solo hogar, el tipo de propiedad más común para inversores inmobiliarios principiantes.

Préstamo DSCR

Un préstamo calificado según la relación de cobertura del servicio de la deuda de la propiedad en lugar del ingreso personal del prestatario, popular para propiedades de inversión en EE. UU.

LLC

Limited Liability Company (Sociedad de Responsabilidad Limitada) — una estructura empresarial estadounidense comúnmente utilizada para poseer propiedades de inversión en EE. UU. Advertencia importante para residentes canadienses: la CRA generalmente trata a una LLC estadounidense como una corporación a efectos fiscales canadienses, lo que puede generar un tratamiento desajustado con el IRS y una doble tributación; muchos asesores transfronterizos recomiendan en su lugar una LP estadounidense (con una LLC como socio general) o la propiedad directa. La elección de la entidad es una decisión legal y fiscal — consulte a un abogado transfronterizo y a un CPA con experiencia en tributación Canadá-EE. UU. antes de constituir una.

Costos de Cierre

Tarifas que se pagan al completar una transacción inmobiliaria, incluyendo honorarios legales, impuesto de transferencia de propiedad, seguro de título, tasaciones y ajustes.

Penalización Hipotecaria

Una tarifa cobrada por cancelar su hipoteca anticipadamente, calculada como 3 meses de interés o la Diferencia de la Tasa de Interés (IRD), lo que sea mayor.

Tasa de interés

El costo de pedir dinero prestado, expresado como un porcentaje. Determina cuánto paga además del capital prestado.

Tasación

Una evaluación profesional del valor de mercado de una propiedad, requerida por los prestamistas para garantizar que la propiedad vale el monto del préstamo.

Seguro de Título

Seguro que protege contra pérdidas derivadas de defectos en el título de una propiedad, como gravámenes, cargas o disputas de propiedad.

Valor de Mercado

El precio estimado al que se vendería una propiedad en el mercado abierto en condiciones normales. Determinado por ventas comparables, ubicación, estado y demanda del mercado.

Suscripción

El proceso que utilizan los prestamistas para evaluar el riesgo de una solicitud de hipoteca, incluyendo la revisión del crédito, ingresos, activos y valor de la propiedad para determinar la aprobación del préstamo.

Ingresos por alquiler

Ingresos generados por inquilinos que pagan alquiler por una propiedad de inversión. El ingreso bruto por alquiler es el total recaudado antes de gastos, mientras que el ingreso neto por alquiler resta los costos operativos para mostrar la rentabilidad real.

Mantenimiento diferido

Reparaciones y mantenimiento necesarios que se han pospuesto o descuidado, creando una acumulación de trabajo que eventualmente requerirá atención. Las propiedades con un mantenimiento diferido significativo pueden ser oportunidades de valor añadido para inversores dispuestos a abordar los problemas acumulados.

Propiedades Comparables

Propiedades similares en la misma área de mercado que se utilizan para establecer el valor justo de mercado o las tarifas de alquiler mediante la comparación de características, ubicación, condición y precios recientes de venta o alquiler. El análisis de comparables es esencial al determinar precios de oferta y establecer alquileres competitivos.

Pase el cursor sobre los términos para ver las definiciones. Consulte el glosario completo para todos los términos.