Ahora mismo te ahorraré un gran dolor de cabeza. La razón número uno por la que los inversores pierden acuerdos no es la mala negociación ni el sobrepago, sino no estar listos cuando aparece la propiedad adecuada.

Encuentras la propiedad de alquiler perfecta. Los números cuadran. Haces una oferta. Y luego te apresuras a resolver tu hipoteca mientras el vendedor considera otras ofertas. Tres semanas después, has perdido el trato porque tu papeleo era un desastre y no pudiste cerrar a tiempo.

No seas esa persona.

Obtener la preaprobación para una hipoteca de propiedad de inversión es diferente a obtener la preaprobación para una casa en la que vas a vivir. La documentación es más pesada. Las matemáticas de ingresos son más complejas. Y el escrutinio del prestamista se intensifica porque, a sus ojos, las propiedades de inversión conllevan más riesgo.

Las calculadoras hipotecarias en línea son útiles para una planificación aproximada, pero suelen modelar un conjunto estrecho de productos y las hipótesis de un solo prestamista. No tienen peso ante los vendedores y a menudo no coincidirán con la tasa, los cálculos de la prueba de estrés o el tratamiento del servicio de la deuda que obtendrá una vez que un corredor suscriba su expediente real.

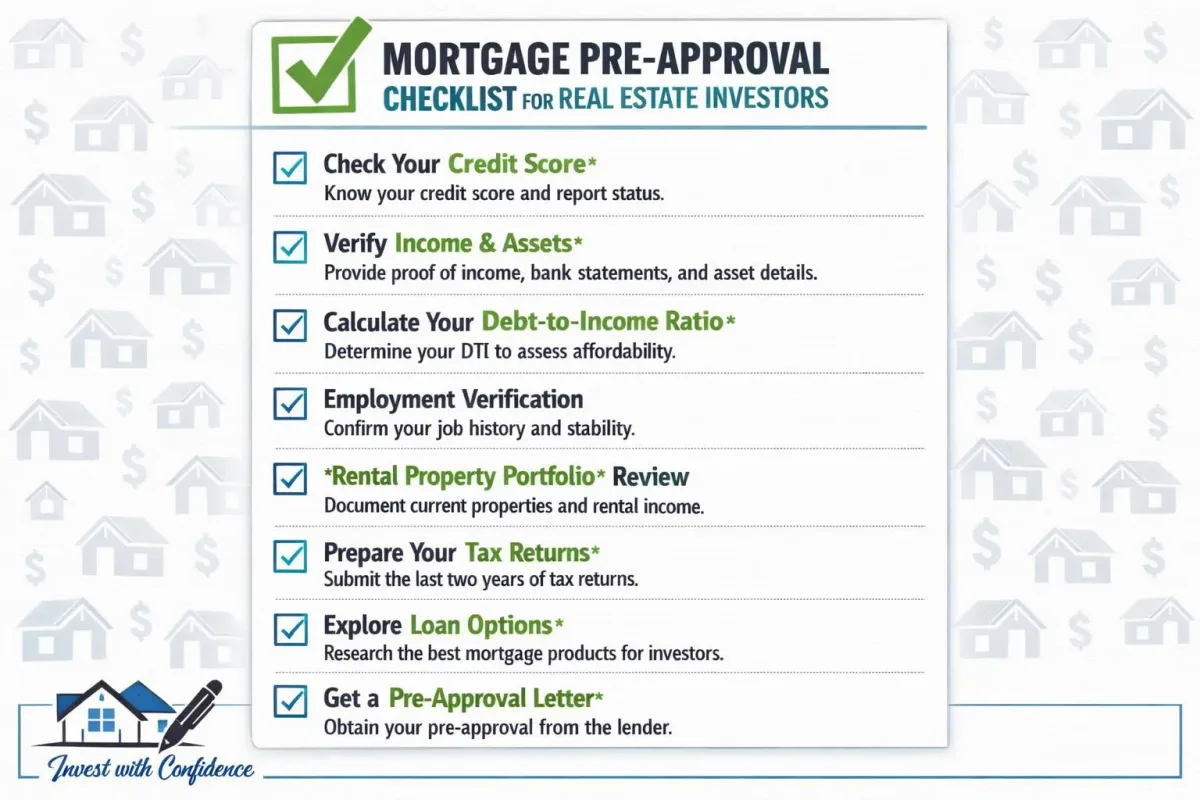

Aquí tienes la lista de verificación completa para hacer esto correctamente, para que cuando encuentres tu trato, puedas moverte rápido y cerrar con confianza.

Preaprobación vs. Precalificación: Conoce la Diferencia

Antes de entrar en los documentos, aclaremos algo porque estos términos se usan como si significaran lo mismo. No es así.

La precalificación es una conversación informal. Le dices al corredor tus ingresos, deudas y monto del pago inicial, y él te da una idea aproximada de para qué podrías calificar. No se verifica ningún documento. No se consulta el crédito. Es básicamente una suposición informada. Útil para la planificación temprana, pero no tiene peso cuando haces una oferta.

La preaprobación es lo real. El prestamista verifica tus ingresos, revisa tus documentos, consulta tu crédito y te da una aprobación condicional para una cantidad hipotecaria específica. No es una garantía —aún necesita aprobar la propiedad en sí— pero es una indicación seria de que tu financiamiento está en orden.

Para propiedades de inversión, quieres la preaprobación. Siempre. Los vendedores y sus agentes toman a los compradores preaprobados más en serio, y sabrás exactamente cuál es tu presupuesto antes de empezar a hacer ofertas. Descubre cómo las decisiones inteligentes de los prestamistas mejoran las preaprobaciones y cierran más acuerdos para inversores inmobiliarios.

La Lista de Verificación de Documentos

Aquí tienes todo lo que necesitas reunir antes de sentarte con tu corredor hipotecario. Si tienes todo esto listo con anticipación, reducirás significativamente el tiempo de tu preaprobación.

Verificación de Ingresos

Si tienes empleo (ingresos T4):

- Últimos dos años de comprobantes T4

- Talón de pago más reciente (dentro de los 30 días)

- Carta de empleo indicando tu puesto, salario y fecha de inicio

- Si recibes bonos u horas extras, historial de dos años que muestre consistencia

Si eres autónomo:

- Últimos dos años de T1 Generals (declaraciones de impuestos completas, no solo el resumen)

- Dos años de Avisos de Evaluación de la CRA

- Estados financieros de la empresa (si está constituida)

- Artículos de Incorporación (si aplica)

- Últimos seis meses de extractos bancarios de la empresa

Si tienes ingresos de alquiler existentes:

- Contratos de arrendamiento actuales para todas las propiedades de alquiler

- Declaración T776 de Alquileres Inmobiliarios de tus últimas dos declaraciones de impuestos

- Facturas de impuestos sobre la propiedad para cada propiedad de alquiler

- Certificados de seguro para cada propiedad de alquiler

Aquí es donde se pone interesante para los inversores. Tus ingresos de alquiler existentes pueden ayudarte a calificar para la próxima propiedad, pero cuánto ayuda depende completamente del método de cálculo del prestamista. Más sobre eso en un minuto.

Documentación de Activos

- Extractos bancarios más recientes de los últimos 90 días que muestren tu pago inicial

- Estados de cuenta de cuentas de inversión (RRSP, TFSA, no registradas)

- Si utilizas fondos regalados, una carta de regalo firmada del donante más prueba de su capacidad para regalar

- Prueba de cualquier otro activo (vehículos, otras propiedades inmobiliarias, etc.)

Importante: Los prestamistas quieren ver que tu pago inicial ha estado en tu cuenta durante al menos 90 días. Si moviste dinero recientemente, espera preguntas. Depósitos grandes inexplicables levantan sospechas. Si tus padres o alguien más te regaló dinero, haz que se documente adecuadamente antes de solicitarlo.

Información de Propiedad y Deuda

- Extractos hipotecarios actuales de cada propiedad que poseas

- Avisos de impuestos sobre la propiedad de todas las propiedades

- Documentación de cuotas de condominio (si aplica)

- Detalles de todas las deudas: tarjetas de crédito, préstamos de automóvil, líneas de crédito, préstamos estudiantiles

- Extractos de tarjetas de crédito y préstamos más recientes

Identificación

- Dos piezas de identificación emitida por el gobierno

- Prueba de estatus de residencia o ciudadanía canadiense

- Número de Seguro Social

Elegir el prestamista o el plazo equivocado puede erosionar tus rendimientos en silencio — reserva una llamada estratégica gratuita con LendCity y revisaremos los números contigo.

Para profundizar en el ángulo de financiamiento de este tema, consulta nuestra guía de financiamiento hipotecario multifamiliar.

Cómo Funciona el Cálculo de Ingresos para Inversores

Esta es la parte que la mayoría de los principiantes no entienden, y es, posiblemente, la pieza más importante del rompecabezas.

Cuando solicitas una hipoteca para una propiedad de inversión, el prestamista necesita determinar si puedes afrontar los pagos. Miran tus ingresos totales, restan tus deudas totales (incluidas todas las hipotecas existentes) y ven si hay suficiente margen para agregar otro pago hipotecario.

Aquí es donde los ingresos por alquiler entran en juego. El prestamista no contará el 100% del alquiler que generan tus propiedades. Aplican un factor de descuento porque las vacantes y los gastos son reales. Pero el porcentaje que utilizan varía según el prestamista:

| Método de Cálculo | Cómo Funciona | Efecto en la Calificación |

|---|---|---|

| Compensación de alquiler (add-back) | Agrega un porcentaje de los ingresos de alquiler (típicamente 50-80%) a tus ingresos brutos | Más favorable para la calificación |

| Compensación de alquiler (sustracción) | Resta los pagos hipotecarios de los ingresos de alquiler, utiliza la cifra neta | Punto intermedio |

| Servicio de deuda completo | Cuenta el pago hipotecario completo como deuda, crédito limitado de ingresos de alquiler | Más restrictivo |

La diferencia entre estos métodos puede ser enorme. En una propiedad que se alquila por $2,500 al mes con un pago hipotecario de $1,800, un prestamista podría sumar $2,000 a tus ingresos (recuperación del 80%) mientras que otro solo te acredita $700 (el neto después de restar la hipoteca). Esa diferencia podría significar calificar para tu próxima propiedad o ser rechazado.

Esta es exactamente la razón por la que tu elección de corredor importa tanto. Un corredor que entiende estas diferencias te conectará con el prestamista cuyas matemáticas funcionen mejor para tu situación.

Reserva tu llamada de estrategia

Consideraciones sobre el Tipo de Propiedad

No todas las propiedades de inversión son tratadas por igual por los prestamistas. El tipo de propiedad que estás comprando afecta tus requisitos de pago inicial, las tasas de interés e incluso qué prestamistas financiarán el trato.

Para profundizar en este tema, consulta nuestra guía sobre Documentos Organizados = Mejores Tasas Hipotecarias (He Aqui Por Que).

Viviendas unifamiliares (1 unidad): Las más sencillas. Pago inicial mínimo del 20% para una inversión no ocupada por el propietario. La mayoría de los prestamistas están cómodos con estas.

Dúplex (2 unidades): Todavía relativamente sencillas. 20% de pago inicial si no la ocupas. Si planeas vivir en una unidad y alquilar la otra, podrías calificar con tan solo un 5% de pago inicial con seguro hipotecario, una gran ventaja para los inversores primerizos.

Tríplex y cuádruplex (3-4 unidades): Aquí es donde las cosas empiezan a cambiar. Algunos prestamistas las tratan igual que las propiedades más pequeñas. Otros quieren un 25% de pago inicial. Algunos ni siquiera las tocarán. Tu corredor necesita saber qué prestamistas están cómodos con estas.

Cinco unidades o más: Has entrado en el territorio de préstamos comerciales. Reglas diferentes, prestamistas diferentes, criterios de calificación diferentes. Los ingresos de la propiedad se vuelven más importantes que tus ingresos personales. Esta es una conversación completamente diferente, pero tu corredor debería poder guiarte a través de ella cuando llegue el momento.

Condominios: Los prestamistas se preocupan por más que solo tus finanzas con los condominios. Mirarán el fondo de reserva de la corporación del condominio, el porcentaje de unidades que son ocupadas por propietarios frente a las alquiladas, y si el edificio está en alguna lista de “no prestar” de algún prestamista. Sí, esas listas existen, y son más comunes de lo que piensas.

Cuánto calificas depende de más que tu ingreso — ratios de deuda, tipo de propiedad y elección de prestamista importan. reserva una llamada estratégica gratuita con nosotros y te mostraremos exactamente dónde estás parado.

Lo que la Prueba de Estrés Significa para tus Números

La mayoría de las nuevas hipotecas para propiedades de inversión en Canadá aún pasan por la prueba de estrés. Tu corredor te califica a la tasa más alta entre tu tasa hipotecaria real más 2% o 5.25%. La OSFI eliminó la prueba de estrés para renovaciones no aseguradas y transferencias simples a otro prestamista a finales de 2024, pero para la compra de una nueva propiedad de inversión, la prueba se aplica completamente.

Para los inversores, la prueba de estrés afecta más porque normalmente ya tienes otras hipotecas. Cada hipoteca existente reduce tus índices de servicio de deuda, incluso si los ingresos de alquiler cubren los pagos. La prueba de estrés se aplica a la tasa de calificación más alta, no a tu tasa real, lo que significa que el prestamista está probando si podrías afrontar los pagos si las tasas aumentaran significativamente.

Así es como se ve en la práctica. Supongamos que estás considerando una propiedad con un pago hipotecario de $2,000 al mes a tu tasa real. La prueba de estrés podría aumentarlo a $2,600 al mes para fines de calificación. Multiplica ese efecto en tres o cuatro propiedades y podrás ver cómo la prueba de estrés crea un límite en cuántas propiedades puedes tener a través de la financiación residencial tradicional.

Comprender estas matemáticas antes de empezar a comprar evita la decepción de enamorarte de una propiedad que no puedes financiar.

Plazo: ¿Cuánto Tiempo Lleva la Preaprobación?

Si tus documentos están organizados y completos, un plazo típico de preaprobación se ve así:

Día 1-2: Envía tu solicitud y todos los documentos a tu corredor.

Día 2-3: El corredor revisa todo, solicita los elementos que faltan y los envía al prestamista.

Día 3-7: El prestamista revisa y emite la preaprobación (o solicita más documentación).

Total: 5-7 días hábiles si todo va bien.

Pero aquí está el detalle: “si todo va bien” está haciendo mucho trabajo en esa oración. En realidad, la mayoría de los retrasos ocurren porque:

- Faltan documentos o están incompletos

- Los extractos bancarios no cubren los 90 días completos

- La documentación de ingresos no coincide con lo declarado en la solicitud

- Hay depósitos grandes inexplicables que necesitan ser rastreados

- El prestatario tiene deudas que olvidó mencionar

Cada vez que el prestamista regresa con una pregunta, agrega otros 2-3 días hábiles. He visto preaprobaciones que deberían haber llevado una semana prolongarse un mes porque el inversor no estaba preparado.

Hazte un favor: ten todo reunido antes de contactar a tu corredor. Hace que todo el proceso sea más rápido y fluido.

Qué Hacer Antes de Solicitar

Hay varias cosas que debes hacer antes de siquiera comenzar el proceso de preaprobación. Piensa en esto como tu lista de verificación previa a la preaprobación.

Verifica tu puntaje de crédito. Puedes obtener un informe de crédito gratuito de Equifax o TransUnion en Canadá. Para propiedades de inversión, la mayoría de los prestamistas “A” quieren ver un puntaje de 680 o más. Algunos prestamistas “B” trabajarán con puntajes más bajos pero a tasas más altas. Si tu puntaje necesita mejoras, es mejor saberlo ahora y arreglarlo antes de solicitar. Mientras revisas el informe, disputa errores claros — saldos incorrectos, cuentas que no son tuyas o cobranzas que ya deberían haber caducado — antes de que el prestamista tire el crédito.

Paga deudas revolventes. Los saldos de tarjetas de crédito y líneas de crédito impactan directamente tus índices de servicio de deuda. Incluso pagar unos pocos miles de dólares puede mejorar tu calificación. Enfócate primero en las cuentas revolventes con saldos altos.

No abras crédito nuevo. Cada nueva solicitud de crédito crea una consulta dura en tu informe, lo que reduce temporalmente tu puntaje. No te registres para una nueva tarjeta de crédito, préstamo de automóvil o plan de financiamiento de muebles en los meses previos a solicitar tu hipoteca.

No cambies de trabajo. A los prestamistas les gusta la estabilidad. Si planeas un cambio de carrera, intenta hacerlo mucho después de que tu hipoteca se cierre. Cambiar de trabajo durante el proceso —especialmente a una nueva industria o de empleado a autónomo— puede descarrilar tu aprobación.

Ahorra más del mínimo. Necesitas el 20% para el pago inicial, pero también necesitas cubrir los costos de cierre (generalmente del 1.5-4% del precio de compra), que incluyen honorarios legales, impuesto de transferencia de tierras, seguro de título e inspección de la propiedad. Tener reservas más allá de tu pago inicial demuestra al prestamista que no te estás esforzando demasiado.

Organiza tu documentación de alquiler. Si ya posees propiedades de alquiler, asegúrate de que tus contratos de arrendamiento estén actualizados y tus declaraciones de impuestos reflejen con precisión tus ingresos de alquiler. Las discrepancias entre tus ingresos de alquiler declarados y tus declaraciones de impuestos son una razón común para retrasos en la preaprobación.

La Carta de Preaprobación: Lo Que Realmente Significa

Una vez aprobado, recibirás una carta o certificado de preaprobación. Esto es lo que garantiza y lo que no:

Lo que hace: Confirma que el prestamista ha revisado tu perfil financiero y está dispuesto a prestarte hasta una cantidad específica. Típicamente fija una tasa de interés por 90-120 días.

Lo que no hace: Garantiza que obtendrás la hipoteca. El prestamista aún necesita aprobar la propiedad específica que deseas comprar. Ordenará una tasación, revisará el estado y la ubicación de la propiedad, y confirmará que cumple con sus criterios de préstamo. Si la propiedad no se tasa al precio de compra o tiene problemas que al prestamista no le gustan, la hipoteca aún puede fracasar.

Es por eso que tu preaprobación es el punto de partida, no la línea de meta. Te pone en el juego, pero aún necesitas elegir propiedades que los prestamistas realmente financien.

Tu Plan de Acción

Esto es lo que quiero que hagas esta semana:

- Descarga tu informe de crédito y verifica tu puntaje.

- Haz una lista de cada deuda que tengas, incluyendo saldos y pagos mínimos.

- Reúne cada documento de la lista de verificación anterior.

- Pon todo en una carpeta —digital está bien.

- Contacta a un corredor hipotecario que se especialice en propiedades de inversión.

Eso es todo. Cinco pasos, y estarás por delante del 90% de los inversores que improvisan y pierden el tiempo.

Obtener la preaprobación no es glamoroso. Nadie publica sobre ello en las redes sociales. Pero es la base sobre la que se construye cada compra de propiedad exitosa. Hazlo bien, y el resto se vuelve mucho más fácil.

Preguntas Frecuentes

¿Cuánto tiempo dura una preaprobación hipotecaria?

¿Perjudica mi puntaje de crédito obtener una preaprobación?

¿Puedo obtener una preaprobación para una propiedad de inversión si ya tengo una hipoteca en mi residencia principal?

¿Qué puntaje de crédito necesito para una hipoteca de propiedad de inversión?

¿Puedo usar mi RRSP para el pago inicial de una propiedad de inversión?

¿Necesito un pago inicial más grande si ya poseo varias propiedades?

¿Qué pasa si no puedo proporcionar dos años de declaraciones de impuestos porque recientemente comencé un nuevo trabajo?

¿Debería obtener una preaprobación antes o después de encontrar una propiedad?

¿Puedo obtener preaprobación de varios prestamistas?

¿Qué pasa si la propiedad se valúa por debajo del precio de compra?

¿Una preaprobación de compra y retención cubre un flip o una renovación?

Siguiente paso: solicita en línea o inicia la preaprobación para inversores.

Aviso legal: LendCity Mortgages es una correduría hipotecaria autorizada. El contenido de esta página es solo para fines educativos y no constituye asesoramiento legal, fiscal, de inversión, en valores ni de planificación financiera. Las tasas, primas, términos del programa y regulaciones mencionados están vigentes a la fecha de la última actualización de la página y están sujetos a cambios. Cualquier rendimiento de inversión, ingreso por alquiler, ahorro fiscal o cifras de estudios de caso mostradas son solo ilustrativas — no están garantizadas, no son representativas y los resultados individuales variarán. Consulte a un abogado, a un contador profesional colegiado (CPA) o a un distribuidor registrado antes de actuar con base en cualquier información de esta página. Editorial standards.

Escrito por

Scott Dillingham

Publicado

15 de febrero de 2026

· Updated 2 de agosto de 2026Tiempo de lectura

14 min de lectura

Banco de Canadá

El banco central de Canadá que establece la tasa de préstamo overnight, la cual influye en las tasas primas y los costos hipotecarios en todo el país. Las decisiones sobre las tasas impactan directamente las tasas hipotecarias variables y los costos generales de endeudamiento para los inversionistas inmobiliarios.

Prueba de Estrés Hipotecario

Un requisito federal para calificar a la tasa más alta entre su tasa contractual +2% o la tasa de referencia (alrededor del 5,25%). Para los inversores, los ingresos por alquiler pueden usarse para compensar este cálculo, aunque los prestamistas generalmente solo cuentan entre el 50% y el 80% del alquiler esperado.

Pre-aprobación

Un compromiso condicional de un prestamista que indica su capacidad de endeudamiento, válido por 90-120 días. Para los inversores, obtener la pre-aprobación les ayuda a actuar rápidamente en las operaciones y demuestra a los vendedores que son compradores serios con financiación en orden.

Pago Inicial

El pago inicial en efectivo al comprar una propiedad. Para propiedades de inversión de 1 a 4 unidades, se requiere un pago inicial mínimo del 20%. Las multifamiliares de 5 o más unidades pueden usar CMHC MLI Select con pagos iniciales más bajos, y los 'house hackers' pueden pagar tan solo el 5% en plexes ocupados por el propietario de 2 a 4 unidades.

Seguro CMHC

Seguro de impago hipotecario de Canada Mortgage and Housing Corporation. Para propiedades de inversión de 1 a 4 unidades, los inversores deben aportar un 20% o más de pago inicial (no hay seguro disponible). Sin embargo, CMHC ofrece MLI Select para propiedades multifamiliares de 5 o más unidades, y los 'house hackers' pueden acceder a hipotecas aseguradas con un pago inicial del 5-10%.

Hipoteca Privada

Una hipoteca de un prestamista privado en lugar de un banco tradicional, típicamente con tasas más altas pero requisitos de calificación más flexibles.

Préstamos Comerciales

Financiamiento para bienes raíces comerciales o fines comerciales, típicamente calificado en base al ingreso de la propiedad (NOI) en lugar del ingreso personal. Incluye hipotecas para edificios multifamiliares (5+ unidades), propiedades comerciales, de oficinas e industriales.

Unifamiliar

Una vivienda independiente diseñada para un solo hogar, el tipo de propiedad más común para inversores inmobiliarios principiantes.

Costos de Cierre

Tarifas que se pagan al completar una transacción inmobiliaria, incluyendo honorarios legales, impuesto de transferencia de propiedad, seguro de título, tasaciones y ajustes.

Impuesto sobre la transferencia de tierras

Un impuesto provincial que se paga al comprar una propiedad, calculado como un porcentaje del precio de compra. Algunas ciudades como Toronto añaden un impuesto municipal adicional.

Puntuación de crédito

Una calificación numérica (300-900 en Canadá) que representa tu solvencia crediticia, afectando las tasas hipotecarias y la aprobación. Generalmente se necesita 680+ para obtener las mejores tasas.

Compensación por Alquiler

Uso de un porcentaje de los ingresos por alquiler (típicamente 50-80%) para ayudar a calificar para una hipoteca al compensar los costos de mantenimiento de la propiedad.

Tasa de interés

El costo de pedir dinero prestado, expresado como un porcentaje. Determina cuánto paga además del capital prestado.

Tasación

Una evaluación profesional del valor de mercado de una propiedad, requerida por los prestamistas para garantizar que la propiedad vale el monto del préstamo.

Seguro de Título

Seguro que protege contra pérdidas derivadas de defectos en el título de una propiedad, como gravámenes, cargas o disputas de propiedad.

Agente hipotecario

Un profesional con licencia que compara múltiples prestamistas para encontrar las mejores tasas y plazos hipotecarios para los prestatarios. A diferencia de los bancos, los agentes tienen acceso a docenas de opciones de préstamos.

Ingresos por alquiler

Ingresos generados por inquilinos que pagan alquiler por una propiedad de inversión. El ingreso bruto por alquiler es el total recaudado antes de gastos, mientras que el ingreso neto por alquiler resta los costos operativos para mostrar la rentabilidad real.

Inspección de la Propiedad

Un examen profesional de la condición física de una propiedad, incluyendo elementos estructurales, sistemas mecánicos, techos y otros componentes, que generalmente se lleva a cabo antes de la compra. Las inspecciones exhaustivas ayudan a los inversores a identificar problemas, estimar los costos de reparación y negociar los precios de compra.

Fondo de reserva

Dinero reservado por una corporación de condominios o un propietario para futuras reparaciones importantes y gastos de capital, como el reemplazo de techos, reparaciones de la envolvente del edificio o mejoras de sistemas mecánicos. Un fondo de reserva bien dotado indica una gestión financiera responsable y reduce el riesgo de evaluaciones especiales.

Impuesto sobre la propiedad

Impuesto anual que los municipios imponen sobre los bienes inmuebles en función del valor tasado de la propiedad. Los impuestos sobre la propiedad financian los servicios locales y son un gasto operativo significativo que los inversores deben tener en cuenta en las proyecciones de flujo de caja.

Constitución de sociedad

El proceso legal para formar una sociedad anónima (corporación) para poseer y operar propiedades de inversión. La constitución de sociedad crea una entidad legal separada que brinda protección contra la responsabilidad y opciones de planificación fiscal, pero agrega complejidad y puede afectar la calificación hipotecaria.

Reserva de tipo de interés

Un compromiso de un prestamista para garantizar un tipo de interés hipotecario específico durante un período determinado, normalmente de 90 a 120 días. Las reservas de tipos de interés protegen a los prestatarios de aumentos mientras buscan una propiedad o completan una compra.

Condominio

Un tipo de propiedad en la que un individuo posee una unidad específica dentro de un edificio o complejo más grande, compartiendo la propiedad de las áreas comunes con otros propietarios de unidades. Los condominios ofrecen precios de entrada más bajos pero vienen con cuotas mensuales y posibles restricciones de alquiler que afectan los retornos de la inversión.

Comunidad de propietarios

El órgano de gobierno de un edificio de condominios responsable de la gestión de la propiedad común, la recaudación de cuotas, el mantenimiento de fondos de reserva y la aplicación de los estatutos. La salud financiera de una comunidad de propietarios afecta directamente al valor de las unidades y a la elegibilidad para financiación.

Cimientos

La base estructural de un edificio que transfiere las cargas al suelo. Los problemas en los cimientos, como grietas, asentamientos o intrusiones de agua, se encuentran entre las reparaciones más costosas en el sector inmobiliario y pueden afectar significativamente el valor de la propiedad y la elegibilidad para financiamiento.

Pase el cursor sobre los términos para ver las definiciones. Consulte el glosario completo para todos los términos.