Je vais vous épargner un énorme mal de tête. La raison numéro un pour laquelle les investisseurs perdent des transactions n’est pas une mauvaise négociation ou un surpaiement, c’est de ne pas être prêt quand la bonne propriété se présente.

Vous trouvez la propriété locative parfaite. Les chiffres sont bons. Vous faites une offre. Et ensuite, vous vous précipitez pour régler votre hypothèque pendant que le vendeur courtise d’autres offres. Trois semaines plus tard, vous avez perdu la transaction parce que votre paperasse était un désordre et que vous n’avez pas pu clôturer à temps.

Ne soyez pas cette personne.

Être pré-approuvé pour une hypothèque de propriété d’investissement est différent d’être pré-approuvé pour une maison dans laquelle vous allez vivre. La documentation est plus lourde. Le calcul des revenus est plus complexe. Et le contrôle du prêteur est renforcé car, à leurs yeux, les propriétés d’investissement comportent plus de risques.

Les calculateurs hypothécaires en ligne sont utiles pour une planification approximative, mais ils modélisent généralement un ensemble restreint de produits et les hypothèses d’un seul prêteur. Ils n’ont aucun poids auprès des vendeurs et ne correspondront souvent pas au taux, aux calculs du test de résistance ou au traitement du service de la dette que vous obtiendrez une fois qu’un courtier aura souscrit votre dossier réel.

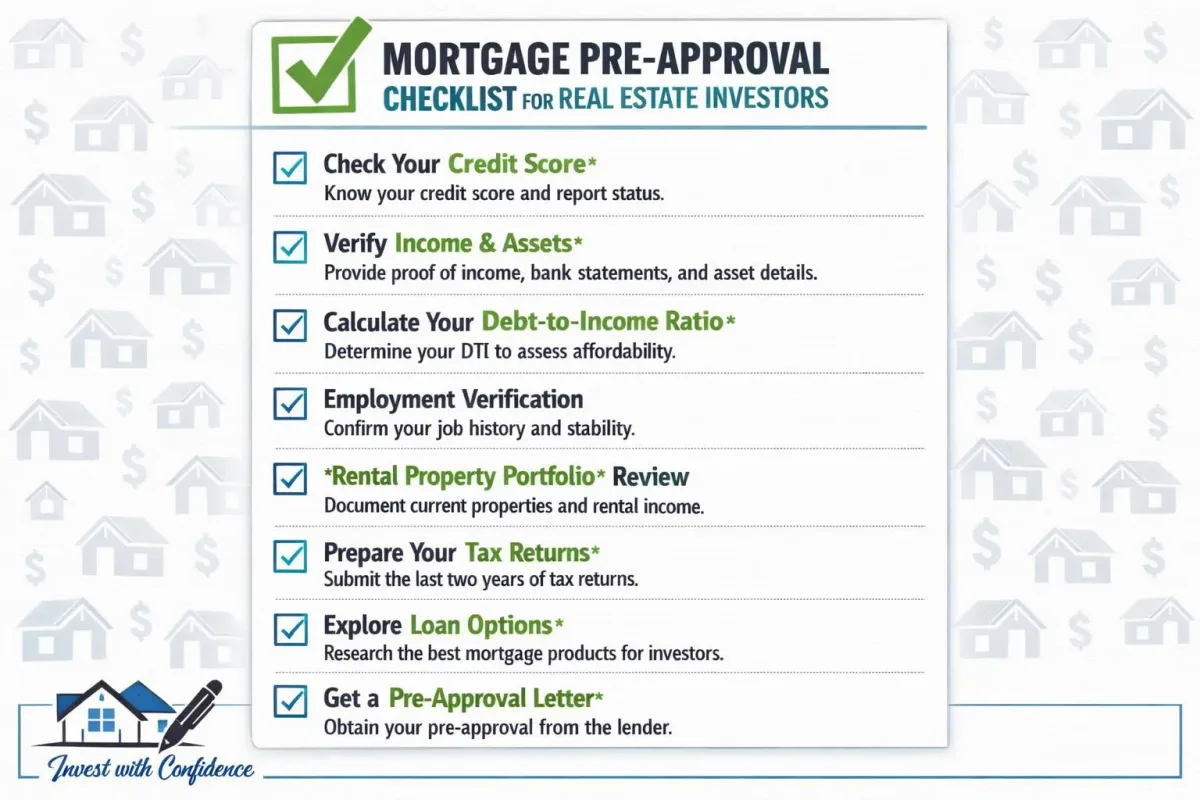

Voici la checklist complète pour bien faire les choses, afin que lorsque vous trouverez votre affaire, vous puissiez agir rapidement et conclure en toute confiance.

Pré-approbation vs. Pré-qualification : Connaître la différence

Avant de passer aux documents, clarifions quelque chose, car ces termes sont souvent utilisés comme s’ils signifiaient la même chose. Ce n’est pas le cas.

La pré-qualification est une conversation informelle. Vous indiquez au courtier vos revenus, vos dettes et le montant de votre mise de fonds, et il vous donne une idée approximative de ce pour quoi vous pourriez être qualifié. Aucun document n’est vérifié. Aucun crédit n’est tiré. C’est essentiellement une estimation éclairée. Utile pour la planification précoce, mais cela n’a aucun poids lorsque vous faites une offre.

La pré-approbation est la vraie affaire. Le prêteur vérifie réellement vos revenus, examine vos documents, tire votre crédit et vous donne une approbation conditionnelle pour un montant hypothécaire spécifique. Ce n’est pas une garantie — il doit toujours approuver la propriété elle-même — mais c’est une indication sérieuse que votre financement est en place.

Pour les propriétés d’investissement, vous voulez la pré-approbation. À chaque fois. Les vendeurs et leurs agents prennent les acheteurs pré-approuvés plus au sérieux, et vous saurez exactement quel est votre budget avant de commencer à faire des offres. Découvrez comment des choix de prêteurs intelligents améliorent les pré-approbations et concluent plus de transactions pour les investisseurs immobiliers.

La Checklist des Documents

Voici tout ce que vous devez rassembler avant de vous asseoir avec votre courtier hypothécaire. Avoir tout cela prêt à l’avance réduira considérablement votre délai de pré-approbation.

Vérification des Revenus

Si vous êtes employé (revenus T4) :

- Dernières feuilles T4 des deux dernières années

- Dernier bulletin de salaire (datant de moins de 30 jours)

- Lettre d’emploi indiquant votre poste, votre salaire et votre date de début

- Si vous recevez des primes ou des heures supplémentaires, un historique de deux ans montrant la constance

Si vous êtes travailleur autonome :

- Deux dernières années de T1 Généraux (déclarations de revenus complètes, pas seulement le résumé)

- Deux années d’Avis de cotisation de l’ARC

- États financiers de l’entreprise (si constituée en société)

- Actes de constitution (si applicable)

- Relevés bancaires de l’entreprise des six derniers mois

Si vous avez des revenus locatifs existants :

- Contrats de location en cours pour toutes les propriétés locatives

- Formulaire T776 État des revenus de location de biens immobiliers de vos deux dernières déclarations de revenus

- Factures de taxes foncières pour chaque propriété locative

- Certificats d’assurance pour chaque propriété locative

C’est là que ça devient intéressant pour les investisseurs. Vos revenus locatifs existants peuvent vous aider à vous qualifier pour la prochaine propriété, mais leur utilité dépend entièrement de la méthode de calcul du prêteur. Plus d’informations à ce sujet dans une minute.

Documentation des Actifs

- Relevés bancaires des 90 derniers jours montrant votre mise de fonds

- Relevés de compte de placement (REER, CELI, non enregistré)

- Si vous utilisez des fonds donnés, une lettre de don signée du donateur et une preuve de sa capacité à donner

- Preuve de tout autre actif (véhicules, autres biens immobiliers, etc.)

Important : Les prêteurs veulent voir que votre mise de fonds a été déposée sur votre compte pendant au moins 90 jours. Si vous avez récemment déplacé de l’argent, attendez-vous à des questions. Les dépôts importants et inexpliqués sont des signaux d’alarme. Si vos parents ou quelqu’un d’autre vous a fait un don, faites-le documenter correctement avant de postuler.

Informations sur la Propriété et les Dettes

- Relevés hypothécaires actuels pour chaque propriété que vous possédez

- Avis de taxes foncières pour toutes les propriétés

- Documentation des frais de condo (si applicable)

- Détails de toutes les dettes : cartes de crédit, prêts automobiles, marges de crédit, prêts étudiants

- Relevés de cartes de crédit et de prêts les plus récents

Identification

- Deux pièces d’identité délivrées par le gouvernement

- Preuve de statut de résident canadien ou de citoyenneté

- Numéro d’assurance sociale

La situation de chaque emprunteur est différente, et la mauvaise structure hypothécaire peut vous coûter des milliers — réservez un appel stratégique gratuit avec LendCity pour vous assurer d’être bien positionné.

Si cette approche vous intéresse, notre guide de financement hypothécaire multi-logements explique comment LendCity structure ces opérations.

Comment Fonctionne le Calcul des Revenus pour les Investisseurs

C’est la partie que la plupart des débutants ne comprennent pas, et c’est sans doute la pièce la plus importante du puzzle.

Lorsque vous demandez une hypothèque pour une propriété d’investissement, le prêteur doit déterminer si vous pouvez assumer les paiements. Il examine votre revenu total, soustrait vos dettes totales (y compris toutes les hypothèques existantes) et voit s’il y a suffisamment de marge pour ajouter un autre paiement hypothécaire.

Voici où les revenus locatifs entrent en jeu. Le prêteur ne comptera pas 100 % du loyer que vos propriétés génèrent. Il applique un facteur de décote car les vacances locatives et les dépenses sont réelles. Mais le pourcentage qu’il utilise varie selon le prêteur :

| Méthode de calcul | Comment ça fonctionne | Effet sur la qualification |

|---|---|---|

| Compensation locative (ajout) | Ajoute un pourcentage des revenus locatifs (généralement 50 à 80 %) à votre revenu brut | Le plus favorable pour la qualification |

| Compensation locative (soustraction) | Soustrait les paiements hypothécaires des revenus locatifs, utilise le chiffre net | Milieu de terrain |

| Service complet de la dette | Compte le paiement hypothécaire complet comme une dette, avec un crédit limité pour les revenus locatifs | Le plus restrictif |

La différence entre ces méthodes peut être énorme. Pour une propriété louée 2 500 $/mois avec un paiement hypothécaire de 1 800 $, un prêteur pourrait ajouter 2 000 $ à vos revenus (retour de 80 %) tandis qu’un autre ne vous créditerait que 700 $ (le net après déduction de l’hypothèque). Cet écart pourrait signifier la qualification pour votre prochaine propriété ou un refus.

C’est exactement pourquoi le choix de votre courtier est si important. Un courtier qui comprend ces différences vous mettra en contact avec le prêteur dont les calculs conviennent le mieux à votre situation.

Réservez votre appel stratégie

Considérations sur le Type de Propriété

Toutes les propriétés d’investissement ne sont pas traitées de la même manière par les prêteurs. Le type de propriété que vous achetez affecte vos exigences de mise de fonds, vos taux d’intérêt et même les prêteurs qui financeront l’opération.

Pour approfondir ce sujet, consultez notre guide sur Documents organises = meilleurs taux hypothecaires (voici pourquoi).

Maisons unifamiliales (1 unité) : Le plus simple. Mise de fonds minimale de 20 % pour un investissement non occupé par le propriétaire. La plupart des prêteurs sont à l’aise avec celles-ci.

Duplex (2 unités) : Toujours relativement simple. 20 % de mise de fonds si vous n’y vivez pas. Si vous prévoyez de vivre dans une unité et d’en louer une autre, vous pourriez être admissible avec aussi peu que 5 % de mise de fonds avec une assurance hypothécaire — un énorme avantage pour les investisseurs novices.

Triplex et quadruplex (3-4 unités) : C’est là que les choses commencent à changer. Certains prêteurs les traitent comme des propriétés plus petites. D’autres exigent 25 % de mise de fonds. Certains ne les touchent pas du tout. Votre courtier doit savoir quels prêteurs sont à l’aise avec ces biens.

Cinq unités et plus : Vous êtes entré dans le domaine du financement commercial. Règles différentes, prêteurs différents, critères de qualification différents. Les revenus de la propriété deviennent plus importants que vos revenus personnels. C’est une conversation complètement différente, mais votre courtier devrait être en mesure de vous guider lorsque le moment sera venu.

Condos : Les prêteurs se soucient de plus que de vos finances avec les condos. Ils examineront le fonds de prévoyance de la copropriété, le pourcentage d’unités occupées par les propriétaires par rapport aux locataires, et si l’immeuble figure sur une liste “à ne pas financer” de certains prêteurs. Oui, ces listes existent, et elles sont plus courantes que vous ne le pensez.

Les règles hypothécaires changent souvent — ce qui fonctionnait l’an dernier peut ne plus s’appliquer — réservez un appel stratégique gratuit avec nous pour obtenir des conseils actuels et personnalisés.

Ce que le Test de Stress Signifie pour Vos Chiffres

La plupart des nouvelles hypothèques d’immeubles locatifs au Canada passent encore par le test de stress. Votre courtier vous qualifie au taux le plus élevé entre votre taux hypothécaire réel plus 2 % ou 5,25 %. Le BSIF a éliminé le test de stress pour les renouvellements non assurés et les transferts simples chez un autre prêteur à la fin de 2024, mais pour l’achat d’un nouvel immeuble locatif, le test s’applique toujours intégralement.

Pour les investisseurs, le test de stress frappe plus fort car vous portez généralement déjà d’autres hypothèques. Chaque hypothèque existante réduit vos ratios d’endettement même si vos revenus locatifs couvrent les paiements. Le test de stress est appliqué au taux de qualification le plus élevé, et non à votre taux réel, ce qui signifie que le prêteur teste si vous pourriez supporter les paiements si les taux augmentaient considérablement.

Voici à quoi cela ressemble en pratique. Supposons que vous examinez une propriété avec un paiement hypothécaire de 2 000 $/mois à votre taux réel. Le test de stress pourrait l’augmenter à 2 600 $/mois aux fins de qualification. Multipliez cet effet sur trois ou quatre propriétés et vous pouvez voir comment le test de stress crée un plafond sur le nombre de propriétés que vous pouvez détenir par le biais du financement résidentiel traditionnel.

Comprendre ce calcul avant de commencer vos recherches évite la déception de tomber amoureux d’une propriété que vous ne pouvez pas financer.

Calendrier : Combien de Temps Prend la Pré-approbation ?

Si vos documents sont organisés et complets, un délai de pré-approbation typique ressemble à ceci :

Jour 1-2 : Soumettez votre demande et tous les documents à votre courtier.

Jour 2-3 : Le courtier examine tout, demande les articles manquants et soumet le tout au prêteur.

Jour 3-7 : Le prêteur examine et émet la pré-approbation (ou demande plus de documentation).

Total : 5-7 jours ouvrables si tout se passe bien.

Mais voilà — “si tout se passe bien” est une partie importante de cette phrase. En réalité, la plupart des retards se produisent parce que :

- Documents manquants ou incomplets

- Les relevés bancaires ne couvrent pas les 90 jours complets

- La documentation des revenus ne correspond pas à ce qui a été déclaré dans la demande

- Il y a des dépôts importants inexpliqués qui nécessitent une source

- L’emprunteur a des dettes qu’il a oublié de mentionner

Chaque fois que le prêteur revient avec une question, ajoutez 2-3 jours ouvrables supplémentaires. J’ai vu des pré-approbations qui auraient dû prendre une semaine s’étirer sur un mois parce que l’investisseur n’était pas préparé.

Faites-vous une faveur : rassemblez tout avant de contacter votre courtier. Cela rend l’ensemble du processus plus rapide et plus fluide.

Ce qu’il faut faire avant de postuler

Il y a plusieurs choses que vous devriez régler avant même de commencer le processus de pré-approbation. Considérez cela comme votre checklist pré-pré-approbation.

Vérifiez votre score de crédit. Vous pouvez obtenir un rapport de crédit gratuit d’Equifax ou de TransUnion au Canada. Pour les propriétés d’investissement, la plupart des prêteurs A veulent voir un score de 680 ou plus. Certains prêteurs B travailleront avec des scores plus bas mais à des taux plus élevés. Si votre score nécessite des améliorations, il vaut mieux le savoir maintenant et le corriger avant de postuler. Pendant que vous examinez le rapport, contestez les erreurs évidentes — soldes incorrects, comptes qui ne sont pas les vôtres, ou recouvrements qui auraient dû disparaître — avant que le prêteur ne tire votre crédit.

Remboursez vos dettes renouvelables. Les soldes de cartes de crédit et les marges de crédit ont un impact direct sur vos ratios d’endettement. Même le remboursement de quelques milliers de dollars peut améliorer votre qualification. Concentrez-vous d’abord sur les comptes renouvelables à solde élevé.

N’ouvrez pas de crédit nouveau. Chaque nouvelle demande de crédit crée une enquête approfondie sur votre dossier, ce qui abaisse temporairement votre score. Ne souscrivez pas à une nouvelle carte de crédit, un prêt automobile ou un plan de financement de meubles dans les mois précédant votre demande d’hypothèque.

Ne changez pas d’emploi. Les prêteurs aiment la stabilité. Si vous prévoyez un changement de carrière, essayez de le faire bien après la clôture de votre hypothèque. Changer d’emploi pendant le processus — surtout vers une nouvelle industrie ou d’employé à travailleur autonome — peut faire échouer votre approbation.

Économisez plus que le minimum. Vous avez besoin de 20 % pour la mise de fonds, mais vous devez également couvrir les frais de clôture (généralement 1,5 à 4 % du prix d’achat), qui comprennent les frais juridiques, la taxe de transfert de propriété, l’assurance titres et une inspection de propriété. Avoir des réserves au-delà de votre mise de fonds montre au prêteur que vous ne vous étirez pas trop.

Organisez votre documentation locative. Si vous possédez déjà des propriétés locatives, assurez-vous que vos baux sont à jour et que vos déclarations de revenus reflètent fidèlement vos revenus locatifs. Les divergences entre vos revenus locatifs déclarés et vos déclarations de revenus sont une cause fréquente de retards de pré-approbation.

La Lettre de Pré-approbation : Ce qu’elle signifie réellement

Une fois approuvé, vous recevrez une lettre ou un certificat de pré-approbation. Voici ce qu’elle garantit et ce qu’elle ne garantit pas :

Elle garantit : Confirme que le prêteur a examiné votre profil financier et est disposé à vous prêter jusqu’à un certain montant. Elle verrouille généralement un taux d’intérêt pour 90 à 120 jours.

Elle ne garantit pas : Que vous obtiendrez l’hypothèque. Le prêteur doit toujours approuver la propriété spécifique que vous souhaitez acheter. Il commandera une évaluation, examinera l’état et l’emplacement de la propriété, et confirmera qu’elle répond à ses critères de prêt. Si la propriété n’atteint pas le prix d’achat lors de l’évaluation ou présente des problèmes que le prêteur n’aime pas, l’hypothèque peut toujours échouer.

C’est pourquoi votre pré-approbation est le point de départ, pas la ligne d’arrivée. Elle vous permet d’entrer dans le jeu, mais vous devez toujours choisir des propriétés que les prêteurs financeront réellement.

Votre Plan d’Action

Voici ce que je veux que vous fassiez cette semaine :

- Téléchargez votre rapport de crédit et vérifiez votre score.

- Dressez la liste de toutes les dettes que vous avez, y compris les soldes et les paiements minimums.

- Rassemblez tous les documents de la checklist ci-dessus.

- Mettez tout dans un dossier — numérique, c’est bien.

- Contactez un courtier hypothécaire spécialisé dans les propriétés d’investissement.

C’est tout. Cinq étapes, et vous êtes devant 90 % des investisseurs qui improvisent et perdent leur temps.

Obtenir une pré-approbation n’a rien d’excitant. Personne n’en parle sur les réseaux sociaux. Mais c’est le fondement sur lequel chaque achat immobilier réussi est construit. Faites-le correctement, et le reste devient beaucoup plus facile.

Foire Aux Questions

Combien de temps dure une pré-approbation hypothécaire ?

Est-ce que l'obtention d'une pré-approbation nuit à mon score de crédit ?

Puis-je obtenir une pré-approbation pour une propriété d'investissement si j'ai déjà une hypothèque sur ma résidence principale ?

Quel score de crédit ai-je besoin pour une hypothèque de propriété d'investissement ?

Puis-je utiliser mon REER pour une mise de fonds sur une propriété d'investissement ?

Ai-je besoin d'une mise de fonds plus importante si je possède déjà plusieurs propriétés ?

Que faire si je ne peux pas fournir deux ans de déclarations de revenus car j'ai récemment commencé un nouveau travail ?

Devrais-je obtenir une pré-approbation avant ou après avoir trouvé une propriété ?

Puis-je obtenir une pré-approbation auprès de plusieurs prêteurs ?

Que se passe-t-il si la propriété est évaluée en dessous du prix d'achat ?

Une pré-approbation achat-et-conservation couvre-t-elle une opération de flip ou de rénovation ?

Prochaine étape : postulez en ligne ou démarrez la pré-approbation investisseurs.

Avis de non-responsabilité: LendCity Mortgages est un cabinet de courtage hypothécaire agréé. Le contenu de cette page est fourni à des fins éducatives uniquement et ne constitue pas un conseil juridique, fiscal, en placement, en valeurs mobilières ou en planification financière. Les taux, primes, modalités de programme et règlements mentionnés sont en vigueur à la date de la dernière mise à jour et peuvent changer. Les rendements, les flux locatifs, les économies d'impôt ou les chiffres d'études de cas présentés sont uniquement illustratifs — ils ne sont pas garantis, ne sont pas représentatifs, et les résultats individuels varient. Consultez un avocat, un comptable professionnel agréé (CPA) ou un courtier inscrit avant d'agir sur la base de ces renseignements. Editorial standards.

Rédigé par

Scott Dillingham

Publié

15 février 2026

· Updated 2 août 2026Temps de lecture

15 min de lecture

Banque du Canada

La banque centrale du Canada, qui fixe le taux d'intérêt au jour le jour, lequel influence les taux préférentiels et les coûts hypothécaires dans l'ensemble du pays. Les décisions de taux ont un impact direct sur les taux hypothécaires variables et les coûts d'emprunt globaux pour les investisseurs immobiliers.

Test de stress hypothécaire

Une exigence fédérale pour se qualifier au taux le plus élevé entre votre taux contractuel +2 % ou le taux de référence (environ 5,25 %). Pour les investisseurs, les revenus locatifs peuvent être utilisés pour compenser ce calcul, bien que les prêteurs ne comptent généralement que 50 à 80 % du loyer attendu.

Pré-approbation

Un engagement conditionnel d'un prêteur indiquant votre capacité d'emprunt, valide pour 90 à 120 jours. Pour les investisseurs, obtenir une pré-approbation vous permet d'agir rapidement sur les transactions et montre aux vendeurs que vous êtes un acheteur sérieux disposant d'un financement.

Acompte

Le paiement initial en espèces lors de l'achat d'une propriété. Pour les immeubles de placement de 1 à 4 unités, un acompte minimum de 20 % est requis. Les immeubles multifamiliaux de 5 unités et plus peuvent utiliser le programme MLI Sélect de la SCHL avec des acomptes plus faibles, et les 'house hackers' peuvent verser aussi peu que 5 % d'acompte sur les plex occupés par le propriétaire de 2 à 4 unités.

Assurance SCHL

Assurance contre le défaut de prêt hypothécaire de la Société canadienne d'hypothèques et de logement. Pour les propriétés d'investissement de 1 à 4 unités, les investisseurs doivent verser une mise de fonds de 20 % ou plus (aucune assurance disponible). Cependant, la SCHL propose MLI Select pour les immeubles multifamiliaux de 5 unités et plus, et les « house hackers » peuvent accéder à des prêts hypothécaires assurés avec une mise de fonds de 5 à 10 %.

Hypothèque privée

Une hypothèque provenant d'un prêteur privé plutôt que d'une banque traditionnelle, généralement avec des taux plus élevés mais des exigences de qualification plus flexibles.

Prêt commercial

Financement pour l'immobilier commercial ou des fins professionnelles, généralement qualifié en fonction des revenus de la propriété (NOI) plutôt que des revenus personnels. Comprend les hypothèques pour les immeubles multifamiliaux (5 unités et plus), les propriétés commerciales, de bureaux et industrielles.

Maison unifamiliale

Une maison détachée conçue pour un seul ménage, le type de propriété le plus courant pour les investisseurs immobiliers débutants.

Frais de clôture

Frais payés lors de la finalisation d'une transaction immobilière, incluant les frais juridiques, les droits de mutation immobilière, l'assurance titres, les expertises et les ajustements.

Taxe de transfert de propriété

Une taxe provinciale payée lors de l'achat d'un bien immobilier, calculée en pourcentage du prix d'achat. Certaines villes comme Toronto ajoutent une taxe municipale supplémentaire.

Score de crédit

Une note numérique (300-900 au Canada) qui représente votre solvabilité, affectant les taux hypothécaires et l'approbation. Un score de 680+ est généralement nécessaire pour obtenir les meilleurs taux.

Déduction locative

Utilisation d'un pourcentage du revenu locatif (généralement de 50 à 80 %) pour aider à se qualifier pour un prêt hypothécaire en compensant les frais de possession de la propriété.

Taux d'intérêt

Le coût d'emprunt d'argent, exprimé en pourcentage. Il détermine le montant que vous payez en plus du principal emprunté.

Évaluation

Une évaluation professionnelle de la valeur marchande d'une propriété, exigée par les prêteurs pour s'assurer que la propriété vaut le montant du prêt.

Assurance titre

Assurance qui protège contre les pertes résultant de défauts de titre de propriété, tels que les privilèges, les charges ou les litiges de propriété.

Courtier hypothécaire

Professionnel agréé qui compare les offres de plusieurs prêteurs afin de trouver les meilleurs taux et conditions hypothécaires pour les emprunteurs. Contrairement aux banques, les courtiers ont accès à des dizaines d'options de prêt.

Revenu locatif

Revenu généré par les locataires payant un loyer sur une propriété d'investissement. Le revenu locatif brut est le total perçu avant déduction des dépenses, tandis que le revenu locatif net soustrait les coûts d'exploitation pour montrer la rentabilité réelle.

Inspection immobilière

Un examen professionnel de l'état physique d'une propriété, y compris les éléments structurels, les systèmes mécaniques, la toiture et d'autres composants, généralement effectué avant l'achat. Des inspections approfondies aident les investisseurs à identifier les problèmes, à estimer les coûts de réparation et à négocier les prix d'achat.

Fonds de réserve

Argent mis de côté par une copropriété ou un propriétaire pour les réparations majeures et les dépenses en capital futures, telles que le remplacement du toit, les réparations de l'enveloppe du bâtiment ou la modernisation des systèmes mécaniques. Un fonds de réserve bien financé témoigne d'une gestion financière responsable et réduit le risque d'évaluations spéciales.

Impôt foncier

Impôt annuel prélevé par les municipalités sur les biens immobiliers, basé sur la valeur estimée de la propriété. Les impôts fonciers financent les services locaux et représentent une dépense d'exploitation importante que les investisseurs doivent prendre en compte dans les projections de flux de trésorerie.

Incorporation

Le processus juridique de création d'une société pour posséder et exploiter des biens d'investissement. La constitution en société crée une entité juridique distincte offrant une protection contre la responsabilité et des options de planification fiscale, mais elle ajoute de la complexité et peut affecter la qualification hypothécaire.

Blocage de taux

Un engagement d'un prêteur à garantir un taux d'intérêt hypothécaire spécifique pour une période déterminée, généralement de 90 à 120 jours. Les blocages de taux protègent les emprunteurs contre les augmentations pendant qu'ils recherchent une propriété ou finalisent un achat.

Copropriété

Un type de propriété où un individu possède une unité spécifique au sein d'un immeuble ou d'un complexe plus grand, partageant la propriété des parties communes avec d'autres propriétaires d'unités. Les condos offrent des prix d'entrée plus bas mais entraînent des frais mensuels et des restrictions de location potentielles qui affectent les rendements des investissements.

Société de copropriété

L'organisme de gestion d'un immeuble en copropriété responsable de la gestion des biens communs, de la perception des frais, du maintien des fonds de prévoyance et de l'application du règlement. La santé financière d'une société de copropriété affecte directement la valeur des unités et l'admissibilité au financement.

Fondation

La base structurelle d'un bâtiment qui transfère les charges au sol. Les problèmes de fondation tels que les fissures, l'affaissement ou l'infiltration d'eau figurent parmi les réparations les plus coûteuses en immobilier et peuvent avoir un impact significatif sur la valeur de la propriété et l'éligibilité au financement.

Survolez les termes pour voir les définitions. Consultez le glossaire complet pour tous les termes.