Su préstamo DSCR está aprobado en principio, la propiedad está bajo contrato y el cierre es en tres semanas. Esta es la etapa en la que los inversionistas canadienses pierden operaciones — no porque el préstamo falle, sino porque un documento faltante, un estado de cuenta bancario vencido o un problema de buen estado de la LLC provoca un retraso de último minuto.

El cierre de un DSCR para extranjeros implica más elementos móviles que una hipoteca canadiense estándar. Usted cierra a través de una LLC de EE. UU., transfiere USD a través de la frontera y satisface a un prestamista que no puede verificar sus ingresos de la forma tradicional. La propiedad califica por su propio mérito — el prestamista evalúa si los ingresos por alquiler cubren el servicio de la deuda — pero su expediente aún debe estar impecable.

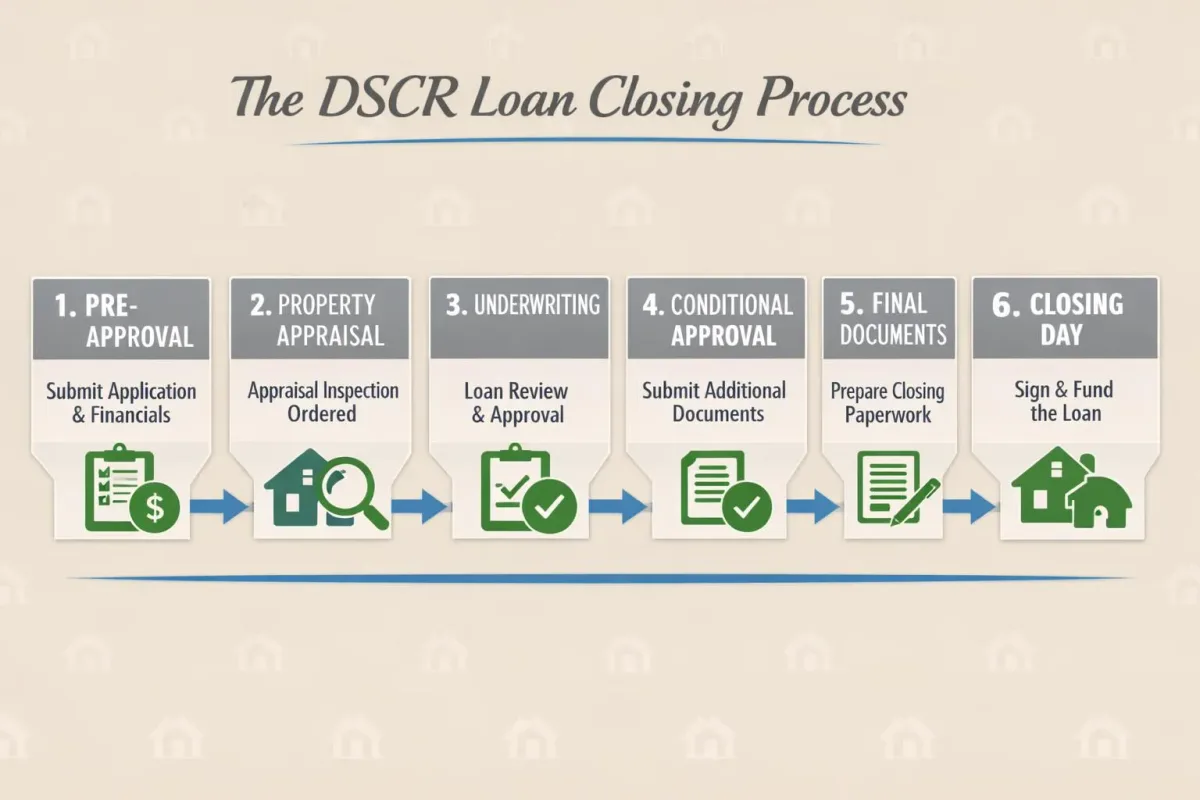

La mayoría de los cierres DSCR para inversionistas canadienses toman 30–45 días desde el contrato de compraventa firmado hasta la escritura registrada. La preaprobación antes de buscar propiedades comprime ese plazo porque su perfil de prestatario y sus reservas ya están verificados. Si aún no ha comenzado, consulte nuestra guía de solicitud de DSCR para canadienses sobre la constitución de la entidad y los requisitos de ITIN.

Reserve su llamada de estrategia

Fase 1: Documentos de entidad e identidad

Prepare estos documentos antes de firmar el contrato. Un Certificate of Good Standing vencido es el retraso evitable más común.

- Paquete de la LLC: Articles of Organization, Operating Agreement, Certificate of Good Standing (con fecha de no más de 30 días), carta del EIN (CP 575 o 147C) y registro de entidad extranjera si su LLC se formó fuera del estado de la propiedad

- Identificación personal: Pasaporte válido, confirmación del ITIN, identificación con foto secundaria si se solicita

- Cuenta bancaria en EE. UU.: Cuenta de la LLC con dos meses de estados de cuenta e instrucciones de transferencia verificadas — incluidos los datos del banco intermediario para transferencias internacionales

Usted transferirá el pago inicial y los costos de cierre desde esta cuenta. Una cuenta de LLC en EE. UU. simplifica el rastro documental de la fuente de fondos en comparación con enviar directamente desde una cuenta personal canadiense.

Fase 2: Documentos financieros y de comprobante de fondos

Los prestamistas DSCR verifican el efectivo para cerrar, no los ingresos laborales canadienses:

- Estados de cuenta bancarios (últimos 2 meses) que cubran el pago inicial, los costos de cierre y las reservas (típicamente 6–12 meses de PITIA después del cierre)

- Documentación de la fuente de fondos para depósitos grandes

- Solicitud de préstamo firmada y autorización de crédito

Presupueste un 25–30% de pago inicial más un 2–5% de costos de cierre para extranjeros.

Invertir en EE. UU. desde Canadá es una decisión inteligente, pero solo si su financiamiento está estructurado correctamente — agende una llamada de estrategia gratuita con LendCity para evitar los errores comunes.

Fase 3: Documentos de la propiedad y de la transacción

- Contrato de compraventa totalmente firmado con confirmación del depósito de garantía y divulgaciones del vendedor

- Arrendamientos existentes o rent roll (multifamiliar) — el prestamista revisa términos, montos de renta y ocupación

- Informe de tasación ($400–$1,500 según el tipo de propiedad) — revise de inmediato tanto el valor as-is como el programa de rentas de mercado

El ratio DSCR depende de los ingresos por alquiler verificados. Si la renta de mercado del tasador resulta inferior a sus proyecciones, la operación podría no calificar al LTV esperado. Tenga un plan para aportar efectivo adicional o renegociar con el vendedor antes de la fecha límite de financiamiento.

- Facturas de reparaciones y fotos si el tasador señaló mantenimiento diferido como condición de cierre

Fase 4: Seguro y título

- Póliza de seguro de riesgos (hazard insurance binder) que nombre al prestamista como mortgagee (comience a cotizar el día en que firme el contrato)

- Seguro contra inundaciones si está en una zona FEMA

- Compromiso de título (title commitment), survey si se requiere, estoppel de HOA si aplica

El tipo de cambio, las estructuras de LLC y los requisitos DSCR afectan su operación — programe una sesión de estrategia gratuita con nosotros y le ayudaremos a navegar todo ello.

Fase 5: Elementos finales previos al cierre

Una vez que reciba el clear to close:

- Revise el Closing Disclosure al menos 3 días hábiles antes del cierre — verifique el monto del préstamo, la tasa, los términos de la penalidad por prepago y la cifra de cash-to-close

- Verifique las instrucciones de transferencia por teléfono usando un número conocido de la compañía de títulos (el fraude de transferencias dirigido a cierres inmobiliarios es común)

- Confirme los fondos en USD en la cuenta de la LLC 24–48 horas antes del registro

- Complete el recorrido final (final walkthrough) si está comprando

La ley federal exige el período de espera de 3 días del CD. Los cambios materiales reinician el reloj y pueden retrasar la fecha de cierre.

Después del cierre: Documentos a conservar

Guarde la escritura registrada, el Closing Disclosure final, las pólizas de seguro, la tasación, los documentos de formación de la LLC y los contratos de arrendamiento. Configure un recordatorio en el calendario para las presentaciones anuales de la LLC en su estado de formación — dejar que expire el buen estado crea problemas en una refinanciación o venta.

Para el cronograma completo fase por fase, incluyendo los plazos de tasación y las condiciones de underwriting, consulte nuestra guía del proceso de cierre de préstamos DSCR.

Retrasos comunes en el cierre para prestatarios canadienses de DSCR

Después de cientos de cierres transfronterizos, estos son los problemas que surgen con más frecuencia:

- Certificate of Good Standing vencido — solicite uno nuevo 2 semanas antes del cierre

- Estados de cuenta bancarios desactualizados — los prestamistas quieren estados de cuenta con fecha de no más de 30 días al cierre; actualícelos si se están envejeciendo

- Valor de tasación insuficiente — tenga lista la renegociación o efectivo adicional

- Retrasos en el binder de seguro — comience a cotizar el seguro el día en que firme el contrato, no la semana del cierre

- ITIN aún no emitido — inicie la solicitud W-7 al momento de la solicitud del préstamo, no en el cierre

- Momento del tipo de cambio (FX) — convertir CAD a USD toma de 1 a 3 días hábiles; no espere hasta el día anterior a la transferencia

Consulte con su corredor las cotizaciones actuales de DSCR — las tasas y los términos varían según el prestamista y cambian con las condiciones del mercado.

Reserve su llamada de estrategia

Este contenido es solo con fines informativos y no constituye asesoramiento financiero, legal ni fiscal. Los requisitos de los préstamos DSCR varían según el prestamista. Confirme siempre los requisitos documentales con su corredor hipotecario y el agente de cierre antes de la fecha de cierre programada.

Aviso legal: LendCity Mortgages es una correduría hipotecaria autorizada. El contenido de esta página es solo para fines educativos y no constituye asesoramiento legal, fiscal, de inversión, en valores ni de planificación financiera. Las tasas, primas, términos del programa y regulaciones mencionados están vigentes a la fecha de la última actualización de la página y están sujetos a cambios. Cualquier rendimiento de inversión, ingreso por alquiler, ahorro fiscal o cifras de estudios de caso mostradas son solo ilustrativas — no están garantizadas, no son representativas y los resultados individuales variarán. Consulte a un abogado, a un contador profesional colegiado (CPA) o a un distribuidor registrado antes de actuar con base en cualquier información de esta página. Editorial standards.

Escrito por

LendCity

Publicado

11 de julio de 2026

Tiempo de lectura

5 min de lectura

Un prestamista A

Un banco importante o prestamista institucional que ofrece las tasas y condiciones hipotecarias más competitivas, pero con los criterios de calificación más estrictos, incluida la verificación completa de ingresos y el cumplimiento de pruebas de estrés. La mayoría de los inversores utilizan prestamistas A para sus primeras cuatro a seis propiedades.

Tasación

Una evaluación profesional del valor de mercado de una propiedad, requerida por los prestamistas para garantizar que la propiedad vale el monto del préstamo.

Costos de Cierre

Tarifas que se pagan al completar una transacción inmobiliaria, incluyendo honorarios legales, impuesto de transferencia de propiedad, seguro de título, tasaciones y ajustes.

Ratio de Servicio de la Deuda

Un término amplio para los ratios que miden la capacidad de un prestatario para hacer frente a sus deudas. En préstamos residenciales canadienses, los ratios clave son GDS y TDS. En préstamos comerciales, el DSCR cumple una función similar, pero se centra en los ingresos de la propiedad en lugar de los ingresos personales.

Mantenimiento diferido

Reparaciones y mantenimiento necesarios que se han pospuesto o descuidado, creando una acumulación de trabajo que eventualmente requerirá atención. Las propiedades con un mantenimiento diferido significativo pueden ser oportunidades de valor añadido para inversores dispuestos a abordar los problemas acumulados.

Pago Inicial

El pago inicial en efectivo al comprar una propiedad. Para propiedades de inversión de 1 a 4 unidades, se requiere un pago inicial mínimo del 20%. Las multifamiliares de 5 o más unidades pueden usar CMHC MLI Select con pagos iniciales más bajos, y los 'house hackers' pueden pagar tan solo el 5% en plexes ocupados por el propietario de 2 a 4 unidades.

Préstamo DSCR

Un préstamo calificado según la relación de cobertura del servicio de la deuda de la propiedad en lugar del ingreso personal del prestatario, popular para propiedades de inversión en EE. UU.

DSCR

Ratio de Cobertura del Servicio de la Deuda — una métrica que compara el ingreso operativo neto de una propiedad con sus pagos de hipoteca. Un DSCR de 1.25 significa que la propiedad genera un 25% más de ingresos de los necesarios para cubrir la deuda. Los prestamistas suelen requerir un DSCR mínimo de 1.0 a 1.25 para préstamos de propiedades de inversión (incluidos los [préstamos DSCR](/glossary/#dscr-loan)).

Dinero de garantía

Un depósito realizado por un comprador para demostrar su intención seria de comprar una propiedad. En el wholesaling, el dinero de garantía asegura el contrato de compra. Si el trato fracasa debido a un incumplimiento del comprador, el dinero de garantía puede ser confiscado.

Préstamo para Extranjeros

Programas hipotecarios diseñados para no ciudadanos de EE. UU. que invierten en bienes raíces estadounidenses, con requisitos específicos de documentación y pago inicial.

Pase el cursor sobre los términos para ver las definiciones. Consulte el glosario completo para todos los términos.