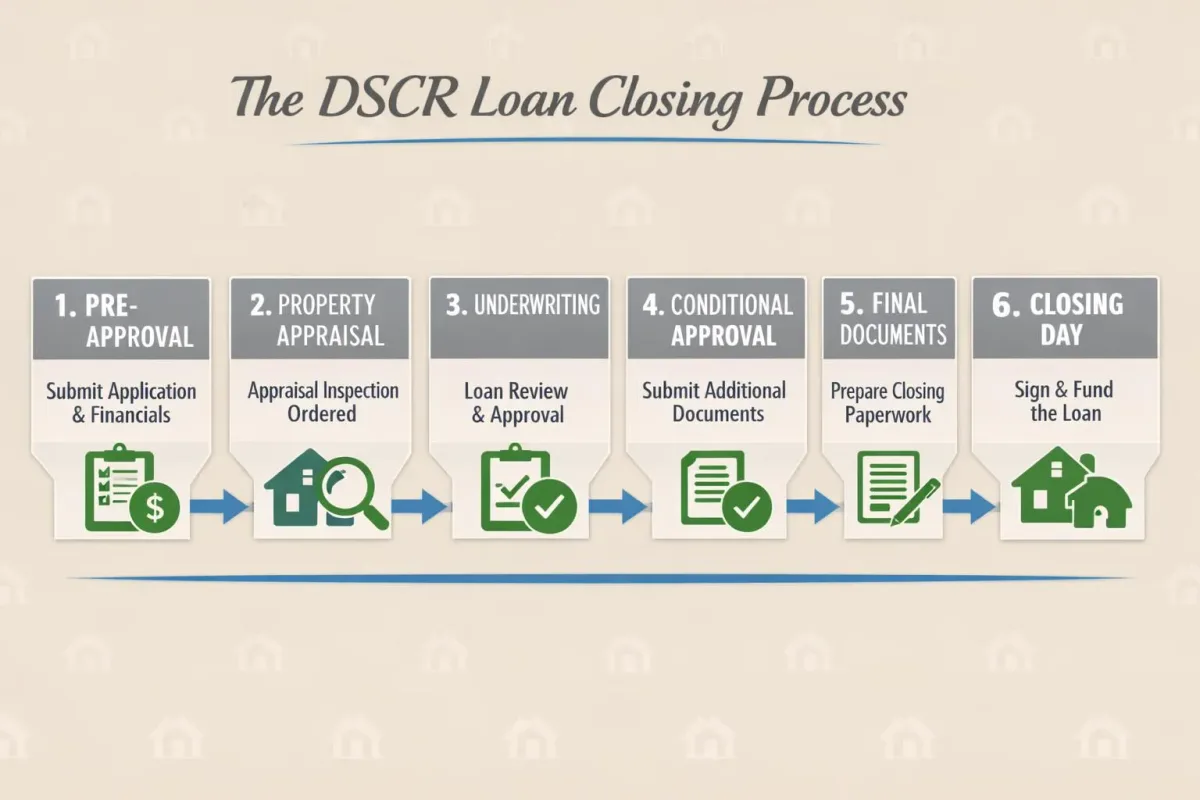

Votre prêt DSCR est approuvé en principe, la propriété est sous contrat et la clôture est prévue dans trois semaines. C’est à cette étape que les investisseurs canadiens perdent des transactions — non pas parce que le prêt échoue, mais parce qu’un document manquant, un relevé bancaire expiré ou un problème de bon standing de la LLC provoque un retard de dernière minute.

La clôture DSCR pour les ressortissants étrangers comporte davantage d’éléments en mouvement qu’une hypothèque canadienne standard. Vous clôturez par l’intermédiaire d’une LLC américaine, vous virez des USD par-delà la frontière et vous devez satisfaire un prêteur qui ne peut pas vérifier vos revenus de manière traditionnelle. La propriété se qualifie par ses propres mérites — le prêteur examine si les revenus locatifs couvrent le service de la dette — mais votre dossier doit tout de même être impeccable.

La plupart des clôtures DSCR pour les investisseurs canadiens prennent 30 à 45 jours entre la signature de l’entente d’achat et l’enregistrement de l’acte. Une préapprobation avant de magasiner compresse ce délai, car votre profil d’emprunteur et vos réserves sont déjà vérifiés. Si vous n’avez pas encore commencé, consultez notre guide de demande de prêt DSCR pour les Canadiens pour la mise en place de l’entité et les exigences liées à l’ITIN.

Réservez votre appel stratégique

Phase 1 : Documents d’entité et d’identité

Préparez ces éléments avant de conclure un contrat. Un Certificate of Good Standing expiré est le retard évitable le plus courant.

- Dossier LLC : Articles of Organization, Operating Agreement, Certificate of Good Standing (daté de moins de 30 jours), lettre EIN (CP 575 ou 147C), et enregistrement d’entité étrangère si votre LLC a été constituée hors de l’État où se trouve la propriété

- Pièce d’identité personnelle : Passeport valide, confirmation d’ITIN, pièce d’identité avec photo secondaire si demandée

- Compte bancaire américain : Compte LLC avec deux mois de relevés et instructions de virement vérifiées — y compris les coordonnées de la banque intermédiaire pour les virements internationaux

Vous virerez la mise de fonds et les frais de clôture à partir de ce compte. Un compte LLC américain simplifie la piste documentaire de la provenance des fonds par rapport à un envoi direct depuis un compte personnel canadien.

Phase 2 : Documents financiers et preuve de fonds

Les prêteurs DSCR vérifient les liquidités nécessaires à la clôture, et non les revenus d’emploi canadiens :

- Relevés bancaires (2 derniers mois) couvrant la mise de fonds, les frais de clôture et les réserves (généralement 6 à 12 mois de PITIA après la clôture)

- Documentation de la provenance des fonds pour les dépôts importants

- Demande de prêt signée et autorisation de crédit

Prévoyez 25 à 30 % de mise de fonds plus 2 à 5 % de frais de clôture pour les ressortissants étrangers.

Investir aux États-Unis depuis le Canada est une décision judicieuse, mais seulement si votre financement est structuré correctement — réservez un appel stratégique gratuit avec LendCity pour éviter les pièges courants.

Phase 3 : Documents relatifs à la propriété et à la transaction

- Entente d’achat entièrement signée avec confirmation des arrhes (earnest money) et divulgations du vendeur

- Baux existants ou rôle des loyers (multilogement) — le prêteur examine les conditions, les montants de loyer et l’occupation

- Rapport d’évaluation (400 $ à 1 500 $ selon le type de propriété) — examinez immédiatement à la fois la valeur as-is et le barème de loyers du marché

Le ratio DSCR dépend des revenus locatifs vérifiés. Si le loyer de marché de l’évaluateur s’avère inférieur à vos projections, la transaction pourrait ne pas se qualifier au LTV prévu. Prévoyez un plan pour apporter des liquidités supplémentaires ou renégocier avec le vendeur avant la date limite de financement.

- Factures de réparations et photos si l’évaluateur a noté de l’entretien différé (deferred maintenance) comme condition de clôture

Phase 4 : Assurance et titre de propriété

- Police d’assurance multirisque (hazard insurance binder) nommant le prêteur comme créancier hypothécaire (commencez à magasiner le jour où vous concluez le contrat)

- Assurance inondation si la propriété se trouve dans une zone FEMA

- Engagement de titre (title commitment), arpentage si requis, estoppel de l’association de copropriété (HOA) le cas échéant

Le change de devises, les structures LLC et les exigences DSCR influencent tous votre transaction — planifiez une séance stratégique gratuite avec nous et nous vous aiderons à tout gérer.

Phase 5 : Éléments finaux avant la clôture

Une fois que vous recevez le clear to close :

- Examinez le Closing Disclosure au moins 3 jours ouvrables avant la clôture — vérifiez le montant du prêt, le taux, les conditions de pénalité de remboursement anticipé et le montant des liquidités à apporter à la clôture

- Vérifiez les instructions de virement par téléphone en utilisant un numéro connu de la compagnie de titres (la fraude par virement ciblant les clôtures immobilières est fréquente)

- Confirmez que les fonds en USD sont dans le compte LLC 24 à 48 heures avant l’enregistrement

- Effectuez la visite finale (final walkthrough) s’il s’agit d’un achat

La loi fédérale exige la période d’attente de 3 jours pour le CD. Des modifications importantes réinitialisent le délai et peuvent repousser votre date de clôture.

Après la clôture : Documents à conserver

Conservez l’acte enregistré, le Closing Disclosure final, les polices d’assurance, l’évaluation, les documents de constitution de la LLC et les baux. Définissez un rappel de calendrier pour les déclarations annuelles de la LLC dans l’État de constitution — laisser expirer le bon standing crée des problèmes au refinancement ou à la vente.

Pour le calendrier complet phase par phase, y compris les délais d’évaluation et les conditions de souscription, consultez notre guide du processus de clôture de prêt DSCR.

Retards de clôture courants pour les emprunteurs DSCR canadiens

Après des centaines de clôtures transfrontalières, voici les problèmes qui reviennent le plus souvent :

- Certificate of Good Standing expiré — commandez-en un nouveau 2 semaines avant la clôture

- Relevés bancaires périmés — les prêteurs veulent des relevés datés de moins de 30 jours à la clôture ; actualisez-les s’ils vieillissent

- Valeur d’évaluation insuffisante — prévoyez une renégociation ou des liquidités supplémentaires

- Retards du binder d’assurance — commencez à magasiner l’assurance le jour où vous concluez le contrat, pas la semaine de la clôture

- ITIN pas encore émis — démarrez la demande W-7 au moment de la demande de prêt, pas à la clôture

- Délais de change (FX) — la conversion de CAD en USD prend 1 à 3 jours ouvrables ; n’attendez pas la veille du virement

Vérifiez auprès de votre courtier les tarifs DSCR en vigueur — les taux et conditions varient selon le prêteur et évoluent avec les conditions du marché.

Réservez votre appel stratégique

Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil financier, juridique ou fiscal. Les exigences des prêts DSCR varient selon le prêteur. Confirmez toujours les documents requis avec votre courtier hypothécaire et votre agent de clôture avant la date de clôture prévue.

Avis de non-responsabilité: LendCity Mortgages est un cabinet de courtage hypothécaire agréé. Le contenu de cette page est fourni à des fins éducatives uniquement et ne constitue pas un conseil juridique, fiscal, en placement, en valeurs mobilières ou en planification financière. Les taux, primes, modalités de programme et règlements mentionnés sont en vigueur à la date de la dernière mise à jour et peuvent changer. Les rendements, les flux locatifs, les économies d'impôt ou les chiffres d'études de cas présentés sont uniquement illustratifs — ils ne sont pas garantis, ne sont pas représentatifs, et les résultats individuels varient. Consultez un avocat, un comptable professionnel agréé (CPA) ou un courtier inscrit avant d'agir sur la base de ces renseignements. Editorial standards.

Rédigé par

LendCity

Publié

11 juillet 2026

Temps de lecture

5 min de lecture

Un prêteur de catégorie A

Une banque majeure ou un prêteur institutionnel offrant les taux hypothécaires et les conditions les plus compétitifs, mais avec les critères de qualification les plus stricts, y compris une vérification complète des revenus et la conformité au test de résistance. La plupart des investisseurs utilisent les prêteurs de catégorie A pour leurs quatre à six premières propriétés.

Évaluation

Une évaluation professionnelle de la valeur marchande d'une propriété, exigée par les prêteurs pour s'assurer que la propriété vaut le montant du prêt.

Frais de clôture

Frais payés lors de la finalisation d'une transaction immobilière, incluant les frais juridiques, les droits de mutation immobilière, l'assurance titres, les expertises et les ajustements.

Ratio de service de la dette

Terme général désignant les ratios mesurant la capacité d'un emprunteur à rembourser sa dette. Dans le secteur du crédit résidentiel canadien, les ratios clés sont le ratio SVL (service de la vie hypothécaire) et le ratio SVET (service de la vie entière). Dans le secteur du crédit commercial, le DSCR (debt service coverage ratio) remplit une fonction similaire mais se concentre sur les revenus de la propriété plutôt que sur les revenus personnels.

Entretien différé

Réparations et entretien nécessaires qui ont été reportés ou négligés, créant un arriéré de travail qui finira par nécessiter une attention. Les propriétés présentant un entretien différé important peuvent constituer des opportunités de création de valeur pour les investisseurs désireux de s'attaquer aux problèmes accumulés.

Acompte

Le paiement initial en espèces lors de l'achat d'une propriété. Pour les immeubles de placement de 1 à 4 unités, un acompte minimum de 20 % est requis. Les immeubles multifamiliaux de 5 unités et plus peuvent utiliser le programme MLI Sélect de la SCHL avec des acomptes plus faibles, et les 'house hackers' peuvent verser aussi peu que 5 % d'acompte sur les plex occupés par le propriétaire de 2 à 4 unités.

Prêt DSCR

Un prêt qualifié en fonction du ratio de couverture du service de la dette de la propriété plutôt que sur le revenu personnel de l'emprunteur, populaire pour les propriétés d'investissement aux États-Unis.

DSCR

Ratio de couverture du service de la dette — une métrique qui compare le revenu net d'exploitation d'une propriété à ses paiements hypothécaires. Un DSCR de 1,25 signifie que la propriété génère 25 % de revenus supplémentaires par rapport à ce qui est nécessaire pour couvrir la dette. Les prêteurs exigent généralement un DSCR minimum de 1,0 à 1,25 pour les prêts immobiliers d'investissement (y compris les [prêts DSCR](/glossary/#dscr-loan)).

Acompte / Arrhes

Un dépôt versé par un acheteur pour démontrer son intention sérieuse d'acquérir un bien immobilier. Dans le cadre de la vente en gros (wholesaling), l'acompte garantit le contrat d'achat. Si la transaction échoue en raison d'un défaut de l'acheteur, l'acompte peut être perdu.

Prêt pour ressortissant étranger

Programmes hypothécaires conçus pour les non-citoyens américains investissant dans l'immobilier américain, avec des exigences spécifiques en matière de documentation et d'acompte.

Survolez les termes pour voir les définitions. Consultez le glossaire complet pour tous les termes.