Avant de demander un prêt DSCR, vous devez savoir exactement ce que recherchent les prêteurs. Contrairement aux prêts hypothécaires conventionnels où votre revenu personnel détermine l’approbation, les prêts DSCR évaluent une combinaison de la performance de la propriété, de la solvabilité de l’emprunteur et de la structure de l’opération.

Ce guide couvre toutes les exigences de prêt DSCR que vous rencontrerez au cours du processus de demande : scores de crédit, acomptes, seuils de ratio DSCR, éligibilité des propriétés, exigences de réserves, et plus encore. À la fin, vous saurez précisément où vous en êtes et ce que vous devez préparer avant de contacter un prêteur. Pour des instructions étape par étape sur la qualification pour les prêts hypothécaires DSCR basés sur le flux de trésorerie de la propriété, lisez notre guide complet.

Pour un aperçu plus large du fonctionnement des prêts DSCR, visitez notre guide complet des prêts DSCR.

Exigences de Ratio DSCR : La Métrique de Qualification Clé

Le ratio de couverture du service de la dette est le chiffre le plus important de votre demande. Il mesure si le revenu locatif de la propriété est suffisant pour couvrir le paiement hypothécaire.

Exécutez vos chiffres dans notre Calculateur de Prêt DSCR — Édition Canadienne pour voir si votre propriété est éligible.

DSCR = Loyer Mensuel Brut / PITIA (Principal + Intérêts + Taxes + Assurance + Cotisations d’Association)

Les prêteurs utilisent ce ratio pour classer leurs prix et déterminer l’approbation. Voici comment fonctionnent les seuils les plus courants :

DSCR de 1,25 ou Plus

C’est le point idéal. Un DSCR de 1,25 signifie que la propriété génère 25 % de revenus en plus que ce que le paiement hypothécaire exige. Ce niveau de couverture donne au prêteur une forte confiance dans la performance du prêt et permet d’accéder aux meilleurs taux et conditions disponibles.

Exemple : Si votre PITIA est de 2 000 $ par mois, vous avez besoin d’un loyer mensuel d’au moins 2 500 $ pour atteindre un DSCR de 1,25.

DSCR de 1,0 à 1,24

Un DSCR dans cette fourchette signifie que la propriété couvre le paiement, mais avec une marge plus faible. La plupart des prêteurs approuveront à ce niveau, mais vous devriez vous attendre à des taux légèrement plus élevés (généralement 0,125 % à 0,375 % au-dessus du meilleur niveau) et potentiellement à des exigences plus strictes sur d’autres facteurs comme le score de crédit et l’acompte.

DSCR de 1,0 (Point Mort)

À exactement 1,0, le loyer est égal au paiement hypothécaire. La propriété atteint le point mort avant de prendre en compte l’entretien, les vacances locatives et les dépenses d’investissement. De nombreux prêteurs approuveront à ce niveau, bien que les prix refléteront la marge plus serrée. Certains prêteurs considèrent 1,0 comme leur minimum absolu.

DSCR Inférieur à 1,0

Certains prêteurs proposent des programmes pour les propriétés avec un DSCR aussi bas que 0,75, ce qui signifie que le loyer ne couvre que 75 % du paiement hypothécaire. Ces programmes « sans ratio » ou « sous 1,0 » s’accompagnent de compromis importants : taux plus élevés (souvent 1 % à 2 % au-dessus des prix DSCR standards), acomptes plus importants (30 % ou plus) et exigences de score de crédit plus élevées.

Ces programmes existent pour les investisseurs dans des marchés à forte appréciation où le flux de trésorerie est secondaire à la croissance du capital, mais ils ne conviennent pas aux stratégies axées sur les revenus.

| Fourchette DSCR | Probabilité d’Approbation | Impact sur le Taux | Acompte Typique |

|---|---|---|---|

| 1,25+ | Excellent | Meilleurs taux disponibles | 20-25 % |

| 1,10 - 1,24 | Solide | +0,125 % à +0,25 % | 20-25 % |

| 1,0 - 1,09 | Bon | +0,25 % à +0,50 % | 25 % |

| 0,75 - 0,99 | Possible (prêteurs sélectionnés) | +0,75 % à +2,0 % | 25-30 % |

| Inférieur à 0,75 | Peu probable | N/A | N/A |

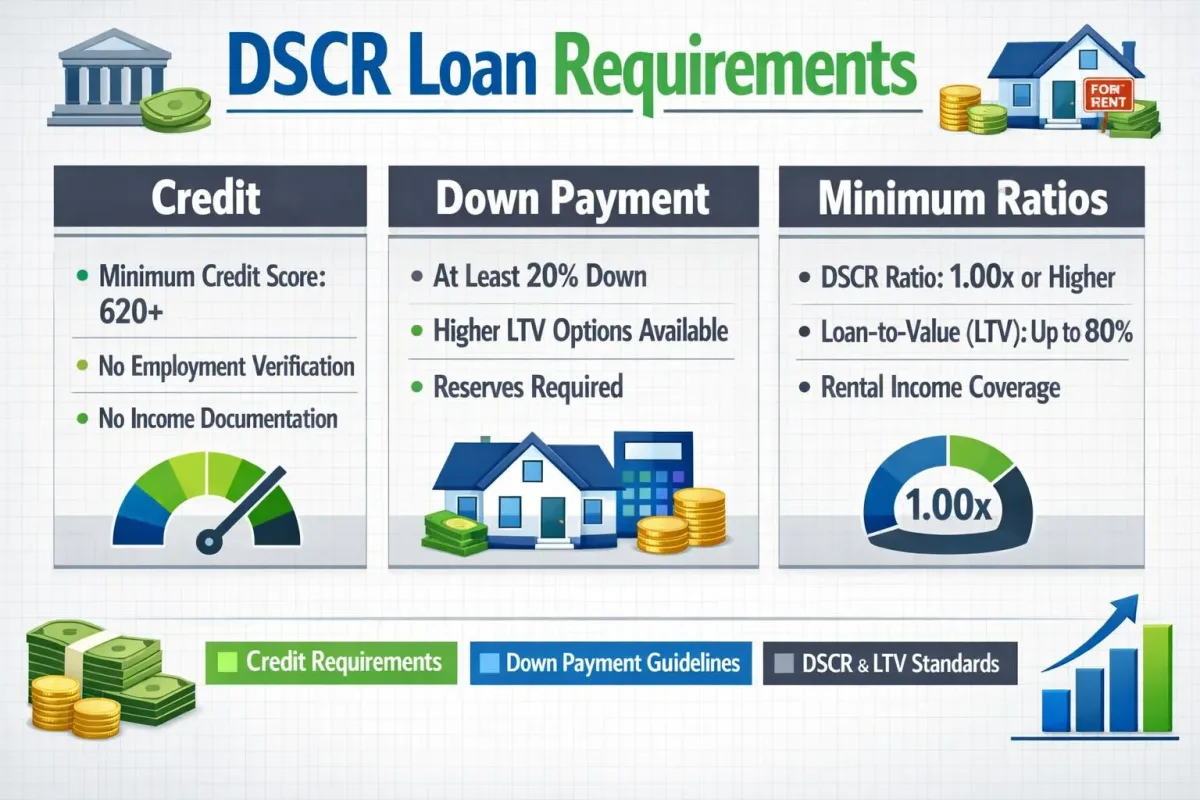

Exigences de Score de Crédit

Bien que les prêts DSCR ne vérifient pas vos revenus, ils examinent absolument votre crédit. Votre score de crédit est l’un des principaux facteurs qui déterminent votre taux d’intérêt, votre ratio prêt-valeur maximal et votre approbation globale.

Seuils de Score de Crédit Minimum

740 et plus : C’est le niveau supérieur des paliers de score de crédit (en anglais). Vous vous qualifierez pour les meilleurs taux, les options de LTV les plus élevées et les conditions les plus flexibles. Si votre score est supérieur à 740, vous êtes dans une excellente position.

720 à 739 : Toujours très solide. La plupart des prêteurs offrent des prix quasi optimaux à ce niveau. Vous pourriez voir une légère augmentation de taux de 0,125 % par rapport au niveau 740+, mais les conditions restent favorables.

700 à 719 : Fourchette de qualification solide. Les taux seront légèrement plus élevés (0,25 % à 0,375 % au-dessus du niveau supérieur), et certains prêteurs peuvent limiter votre LTV à 75 % au lieu de 80 %.

680 à 699 : C’est là que les exigences commencent à se resserrer. Attendez-vous à des taux supérieurs de 0,50 % à 0,75 % aux meilleurs taux disponibles, et un LTV maximal de 70 % à 75 % avec de nombreux prêteurs. Vous aurez toujours de nombreuses options, mais le coût d’emprunt augmente sensiblement.

660 à 679 : La fourchette basse de qualification pour la plupart des prêteurs DSCR. Les taux seront considérablement plus élevés (1,0 % ou plus au-dessus du niveau supérieur), et des exigences d’acompte de 25 % à 30 % sont courantes. Moins de prêteurs travailleront avec cette catégorie de crédit.

Inférieur à 660 : Très peu de prêteurs DSCR approuveront à ce niveau. Ceux qui le feront factureront des taux premium et exigeront des acomptes substantiels (30 % à 35 %). Si votre score est inférieur à 660, il vaut la peine d’investir du temps dans l’amélioration de votre crédit avant de postuler.

Quel Score de Crédit Visez-vous ?

Si vous avez le temps avant de postuler, visez 720 ou plus. Les économies de taux entre un score de crédit de 680 et 740 peuvent être de 0,75 % à 1,25 %, ce qui, sur un prêt de 300 000 $, se traduit par 180 $ à 300 $ par mois. Sur une période de détention de cinq ans, cela représente 10 800 $ à 18 000 $ d’économies.

Pour des stratégies détaillées sur l’amélioration de votre taux, consultez notre guide des taux de prêt DSCR.

Réservez Votre Appel Stratégique

Avant de vous engager sur un produit hypothécaire, prenez une seconde opinion — réservez un appel stratégique gratuit avec LendCity pour voir quelles options correspondent réellement à votre situation financière.

Exigences d’Acompte

L’acompte (ou son équivalent, le ratio prêt-valeur) est le deuxième facteur majeur de qualification pour un prêt DSCR. Voici ce à quoi vous attendre :

Fourchettes d’Acompte Standard

20 % d’acompte (80 % LTV) : Disponible pour les emprunteurs ayant un bon crédit (720+), un DSCR de 1,25 ou plus, et un type de propriété avec lequel le prêteur est à l’aise (généralement une maison individuelle ou une copropriété standard). C’est l’acompte le plus bas que la plupart des prêteurs DSCR offriront.

25 % d’acompte (75 % LTV) : L’exigence la plus courante pour les emprunteurs dans la fourchette de crédit 680-720 ou pour les propriétés avec un DSCR entre 1,0 et 1,24. C’est l’attente de base pour la plupart des transactions DSCR.

30 % d’acompte (70 % LTV) : Requis pour les scores de crédit plus bas (660-679), les ratios DSCR inférieurs à 1,0, les copropriétés non garanties ou d’autres facteurs de risque. Également courant pour les refinancements avec sortie de trésorerie.

35 % ou plus d’acompte : Rare, mais peut être requis pour les propriétés avec des ratios DSCR très bas, des emplacements ruraux, ou des emprunteurs ayant des antécédents de crédit récents.

Comment Réduire Votre Acompte

Plusieurs stratégies peuvent vous aider à vous qualifier pour un acompte plus faible :

Améliorez votre score de crédit. Passer de 700 à 740 peut débloquer un LTV de 80 % au lieu de 75 % LTV, réduisant votre besoin de trésorerie de dizaines de milliers de dollars.

Choisissez des propriétés avec un revenu locatif solide. Un DSCR plus élevé donne au prêteur plus de confiance et peut vous qualifier pour un levier plus important.

Travaillez avec le bon prêteur. Les exigences d’acompte varient considérablement entre les prêteurs. Certains nouveaux entrants sur le marché et les prêteurs de portefeuille offrent des options LTV plus agressives pour gagner des affaires.

Pour un aperçu approfondi des stratégies d’acompte, lisez notre guide sur l’acompte des prêts DSCR.

Exigences de Réserves

Presque tous les prêteurs DSCR exigent que vous ayez des réserves (actifs liquides) après la clôture. Les réserves démontrent que vous pouvez faire face aux vacances locatives, aux réparations ou à d’autres dépenses imprévues sans faire défaut sur le prêt.

Montants Typiques de Réserves

3 à 6 mois de PITIA : C’est la fourchette standard. Si votre PITIA mensuel est de 2 500 $, vous avez besoin de 7 500 $ à 15 000 $ en réserves après la clôture.

6 à 12 mois de PITIA : Requis pour les scores de crédit plus bas, les ratios DSCR plus bas, ou si vous possédez un grand nombre de propriétés d’investissement. Certains prêteurs exigent également des réserves de liquidités sur votre portefeuille existant, pas seulement sur la propriété concernée.

Qu’est-ce qui Compte comme Réserves ?

- Comptes chèques et d’épargne

- Comptes du marché monétaire

- Actions, obligations et fonds communs de placement (généralement valorisés à 60 % à 70 % de leur valeur marchande)

- Comptes de retraite comme 401(k) et IRA (généralement valorisés à 50 % à 60 %)

- Options d’achat d’actions acquises

- Valeur de rachat des polices d’assurance-vie

Les fonds offerts en cadeau, l’argent emprunté et les comptes d’entreprise que vous ne contrôlez pas ne sont généralement pas qualifiés comme réserves.

La situation de chaque emprunteur est différente, et la mauvaise structure hypothécaire peut vous coûter des milliers — réservez un appel stratégique gratuit avec nous pour vous assurer d’être bien positionné.

Éligibilité des Types de Propriétés

Les prêts DSCR couvrent une gamme plus large de types de propriétés que ce que de nombreux investisseurs ne le pensent, mais il y a des limites.

Types de Propriétés Éligibles

- Résidences unifamiliales (SFR) : Le type de propriété le plus simple et le plus largement accepté.

- Propriétés de 2 à 4 unités : Duplex, triplex et quadruplex sont éligibles avec la plupart des prêteurs.

- Copropriétés garanties : Unités de copropriété standard dans des immeubles approuvés par l’association des propriétaires.

- Copropriétés non garanties : Disponibles auprès de prêteurs sélectionnés, nécessitant souvent un acompte plus important.

- Maisons de ville : Généralement traitées de la même manière que les maisons individuelles.

- Propriétés de 5 à 8 unités : Certains prêteurs DSCR s’étendent dans cette fourchette, bien que les conditions puissent différer des prix pour les unités 1-4.

- Locations à court terme : De nombreux prêteurs acceptent les propriétés Airbnb et VRBO, utilisant les données AirDNA ou les données de réservation réelles pour calculer le DSCR. Pour en savoir plus sur Utilisation des Prêts DSCR pour Financer des Propriétés de Location à Court Terme Airbnb.

Propriétés Qui Ne Sont Généralement Pas Éligibles

- Terrains vagues

- Propriétés dans un état non louable (problèmes structurels majeurs)

- Maisons mobiles ou préfabriquées (quelques exceptions existent)

- Propriétés commerciales (détaillant, bureau, industriel)

- Propriétés de plus de 8 unités (celles-ci relèvent du financement commercial)

- Propriétés agricoles

Réservez Votre Appel Stratégique

Exigences de la LLC et de l’Entité

L’une des caractéristiques les plus attrayantes des prêts DSCR est la possibilité de clôturer au nom d’une LLC. Voici ce que les prêteurs exigent généralement :

Structure de l’Entité

La plupart des prêteurs acceptent les LLC à membre unique, les LLC à membres multiples et les sociétés. L’entité doit être enregistrée dans l’État où se trouve la propriété ou avoir une autorisation d’entité étrangère pour exercer des activités dans cet État.

Garantie Personnelle

Malgré la clôture au nom d’une LLC, la plupart des prêteurs DSCR exigent une garantie personnelle de l’emprunteur (ou du membre gérant de la LLC). Cela signifie que vous êtes personnellement responsable de la dette si la LLC fait défaut. La garantie est la raison pour laquelle le prêteur vérifie votre score de crédit personnel même si le prêt est au nom de l’entité.

Convention d’Exploitation

Les prêteurs demanderont généralement une copie de la convention d’exploitation de la LLC pour vérifier la structure de propriété et l’autorité de gestion. Si vous créez une nouvelle LLC spécifiquement pour l’achat, faites préparer la convention d’exploitation avant de postuler.

Exigence d’EIN

Votre LLC aura besoin d’un numéro d’identification d’employeur (EIN) de l’IRS. C’est gratuit et peut être obtenu en ligne en quelques minutes. L’EIN est utilisé pour la clôture du prêt et toute déclaration fiscale.

Exigences d’Évaluation et d’État de la Propriété

Chaque prêt DSCR nécessite une évaluation complète. L’évaluation sert deux objectifs : elle établit la valeur marchande de la propriété (qui détermine votre LTV) et elle confirme que la propriété est en état de location.

Normes d’Évaluation

Les prêteurs DSCR utilisent des évaluations résidentielles standard (formulaire 1004 ou équivalent) pour les propriétés de 1 à 4 unités. L’évaluation comprend une analyse des ventes comparables, une enquête sur les loyers ou une analyse des loyers du marché, et une évaluation de l’état.

Vérification du Loyer

L’évaluateur inclura une analyse des loyers, mais les prêteurs peuvent également utiliser un calendrier de loyers séparé ou des données de location tierces (telles que Rentometer ou des données de location MLS locales) pour déterminer le loyer du marché utilisé dans le calcul du DSCR. Si la propriété est déjà occupée, le loyer du bail réel est généralement utilisé.

État de la Propriété

La propriété doit être prête à emménager ou à louer. La plupart des prêteurs DSCR ne financeront pas les propriétés qui nécessitent des rénovations importantes. Les problèmes d’état courants qui peuvent causer des problèmes comprennent :

- Peinture écaillée ou extérieurs endommagés

- Toiture en fin de vie

- Systèmes CVC, de plomberie ou électriques non fonctionnels

- Problèmes de fondation

- Risques pour la santé et la sécurité

Si la propriété a besoin de travaux, vous devrez peut-être l’acquérir avec un prêt relais ou un prêt de spéculation (hard money loan), effectuer les rénovations, puis refinancer dans un prêt DSCR une fois la propriété stabilisée.

Tableau Récapitulatif Complet des Exigences

| Exigence | Standard | Notes |

|---|---|---|

| Score de crédit minimum | 660-680 | Meilleurs taux à 740+ |

| Acompte (achat) | 20-25 % | 30%+ pour crédit inférieur ou DSCR bas |

| Acompte (refi avec sortie de trésorerie) | 25-30 % | Certains prêteurs autorisent 75% LTV |

| DSCR minimum | 1,0 (la plupart des prêteurs) | Inférieur à 1,0 disponible auprès de prêteurs sélectionnés |

| Réserves | 3-6 mois de PITIA | Jusqu’à 12 mois pour les portefeuilles plus importants |

| Types de propriétés | SFR, 2-4 unités, condo, maison de ville | 5-8 unités avec prêteurs sélectionnés |

| Montants des prêts | 100 000 $ - 3 000 000 $+ | Les minimums et maximums varient selon le prêteur |

| Conditions de prêt | 30 ans fixe, options ARM | Intérêts seuls disponibles |

| Clôture par entité | LLC, Corp acceptées | Garantie personnelle généralement requise |

| Assaisonnement (refinancement) | 3-6 mois | Certains prêteurs exigent 6-12 mois |

| Documentation des revenus | Non requis | Relevés bancaires non nécessaires |

| État de la propriété | Prête à louer | Pas d’entretien différé majeur |

Comment Se Préparer Avant de Postuler

Maintenant que vous connaissez les exigences, voici une liste de préparation pratique :

Étape 1 : Vérifiez votre score de crédit. Obtenez votre rapport des trois bureaux et contestez toute erreur. Si votre score est inférieur à 720, envisagez d’attendre et de l’améliorer avant de postuler.

Étape 2 : Calculez le DSCR. Avant de faire une offre sur une propriété, estimez le DSCR en utilisant les loyers du marché et le PITIA projeté. Si le ratio est inférieur à 1,0, ajustez votre prix d’offre ou passez à une meilleure affaire.

Étape 3 : Préparez vos réserves. Assurez-vous d’avoir suffisamment d’actifs liquides pour couvrir à la fois l’acompte et les réserves requises. Transférez les fonds vers des comptes facilement documentables au moins 60 jours avant de postuler.

Étape 4 : Mettez en place votre LLC (si applicable). Enregistrez l’entité, obtenez un EIN et rédigez la convention d’exploitation. Avoir cela fait avant de postuler accélère considérablement le processus.

Étape 5 : Rassemblez les documents de la propriété. Si la propriété a des baux existants, collectez les copies. Si elle est vacante, recherchez les loyers comparables pour appuyer votre calcul DSCR.

Étape 6 : Comparez les prêteurs. Les conditions des prêts DSCR varient considérablement. Obtenez des devis d’au moins trois prêteurs et comparez les taux, les frais, les pénalités de remboursement anticipé et les exigences de réserves. Notre guide pour comprendre les taux des prêts DSCR peut vous aider à évaluer les offres.

Pour en savoir plus sur l’ensemble du paysage des prêts DSCR, y compris comment ils se comparent aux autres types de prêts, visitez notre guide qu’est-ce qu’un prêt DSCR.

Réservez Votre Appel Stratégique

Foire Aux Questions

Quel est le score de crédit minimum pour un prêt DSCR ?

Combien faut-il pour un acompte sur un prêt DSCR ?

Puis-je obtenir un prêt DSCR avec un ratio inférieur à 1,0 ?

Dois-je fournir des relevés bancaires pour un prêt DSCR ?

Puis-je utiliser un prêt DSCR pour une propriété de location à court terme ?

Combien de temps faut-il pour clôturer un prêt DSCR ?

Quelles réserves ai-je besoin après la clôture d'un prêt DSCR ?

Ai-je besoin d'une LLC pour obtenir un prêt DSCR ?

Prochaines Étapes

Comprendre les exigences est la première étape. La prochaine étape consiste à trouver le bon prêteur, à structurer votre transaction et à obtenir une pré-qualification. Que vous achetiez votre première propriété locative ou que vous agrandissiez un portefeuille existant, savoir exactement ce qu’attendent les prêteurs vous place devant la concurrence.

Avis de non-responsabilité: LendCity Mortgages est un cabinet de courtage hypothécaire agréé. Le contenu de cette page est fourni à des fins éducatives uniquement et ne constitue pas un conseil juridique, fiscal, en placement, en valeurs mobilières ou en planification financière. Les taux, primes, modalités de programme et règlements mentionnés sont en vigueur à la date de la dernière mise à jour et peuvent changer. Les rendements, les flux locatifs, les économies d'impôt ou les chiffres d'études de cas présentés sont uniquement illustratifs — ils ne sont pas garantis, ne sont pas représentatifs, et les résultats individuels varient. Consultez un avocat, un comptable professionnel agréé (CPA) ou un courtier inscrit avant d'agir sur la base de ces renseignements. Editorial standards.

Rédigé par

Scott Dillingham

Publié

15 février 2026

· Updated 22 mai 2026Temps de lecture

15 min de lecture

LTV

Rapport prêt/valeur - le montant du prêt hypothécaire exprimé en pourcentage de la valeur estimée ou du prix d'achat du bien immobilier (le plus bas des deux). Un LTV de 80 % signifie que vous empruntez 80 % et que vous apportez 20 % en mise de fonds. Un LTV plus bas signifie généralement de meilleurs taux et conditions.

DSCR

Ratio de couverture du service de la dette — une métrique qui compare le revenu net d'exploitation d'une propriété à ses paiements hypothécaires. Un DSCR de 1,25 signifie que la propriété génère 25 % de revenus supplémentaires par rapport à ce qui est nécessaire pour couvrir la dette. Les prêteurs exigent généralement un DSCR minimum de 1,0 à 1,25 pour les prêts immobiliers d'investissement (y compris les [prêts DSCR](/glossary/#dscr-loan)).

Prêt commercial

Financement pour l'immobilier commercial ou des fins professionnelles, généralement qualifié en fonction des revenus de la propriété (NOI) plutôt que des revenus personnels. Comprend les hypothèques pour les immeubles multifamiliaux (5 unités et plus), les propriétés commerciales, de bureaux et industrielles.

Flux de trésorerie

L'argent restant après avoir perçu les loyers et payé toutes les dépenses, y compris l'hypothèque, les impôts, l'assurance, l'entretien et la gestion immobilière.

Appréciation

L'augmentation de la valeur d'une propriété au fil du temps, qui constitue des capitaux propres et de la richesse pour le propriétaire grâce à la croissance du marché ou à des améliorations forcées.

Capitaux propres

La différence entre la valeur marchande actuelle d'une propriété et le solde hypothécaire restant. Si votre maison vaut 500 000 $ et que vous devez 300 000 $, vous avez 200 000 $ de capitaux propres. Les capitaux propres s'accumulent par le biais des paiements hypothécaires, de l'appréciation et des améliorations apportées à la propriété.

Effet de levier

Utilisation d'argent emprunté (hypothèque) pour contrôler un actif plus important, amplifiant ainsi les rendements potentiels et les risques de votre investissement.

Refinancement

Remplacement d'un prêt hypothécaire existant par un nouveau, généralement pour accéder à la valeur nette de la propriété, obtenir un meilleur taux ou modifier les conditions. Les investisseurs refinancent couramment pour retirer des capitaux afin d'acquérir des biens supplémentaires (refinancement avec retrait de capital) tout en conservant la propriété du bien d'origine.

Prêt DSCR

Un prêt qualifié en fonction du ratio de couverture du service de la dette de la propriété plutôt que sur le revenu personnel de l'emprunteur, populaire pour les propriétés d'investissement aux États-Unis.

LLC

Limited Liability Company (société à responsabilité limitée américaine) — une structure d'entreprise américaine couramment utilisée pour détenir des biens de placement aux États-Unis. Mise en garde importante pour les résidents canadiens : l'ARC traite généralement une LLC américaine comme une société par actions aux fins de l'impôt canadien, ce qui peut entraîner un traitement asymétrique avec l'IRS et une double imposition; de nombreux conseillers transfrontaliers recommandent plutôt une LP américaine (avec une LLC comme associé commandité) ou une détention directe. Le choix de l'entité est une décision juridique et fiscale — consultez un avocat transfrontalier et un CPA expérimenté en fiscalité Canada–États-Unis avant d'en constituer une.

Score de crédit

Une note numérique (300-900 au Canada) qui représente votre solvabilité, affectant les taux hypothécaires et l'approbation. Un score de 680+ est généralement nécessaire pour obtenir les meilleurs taux.

Taux d'intérêt

Le coût d'emprunt d'argent, exprimé en pourcentage. Il détermine le montant que vous payez en plus du principal emprunté.

Évaluation

Une évaluation professionnelle de la valeur marchande d'une propriété, exigée par les prêteurs pour s'assurer que la propriété vaut le montant du prêt.

Valeur Marchande

Le prix estimé qu'une propriété pourrait atteindre sur le marché ouvert dans des conditions normales. Déterminée par les ventes comparables, l'emplacement, l'état et la demande du marché.

Loyer du marché

Le taux de location qu'un bien immobilier pourrait raisonnablement exiger sur le marché actuel, en fonction des propriétés comparables, de l'emplacement et de l'état. Comprendre le loyer du marché est essentiel pour maximiser les revenus tout en maintenant une position concurrentielle et en minimisant la vacance.

Revenu locatif

Revenu généré par les locataires payant un loyer sur une propriété d'investissement. Le revenu locatif brut est le total perçu avant déduction des dépenses, tandis que le revenu locatif net soustrait les coûts d'exploitation pour montrer la rentabilité réelle.

CVC

Systèmes de chauffage, ventilation et climatisation qui contrôlent la température et la qualité de l'air dans les bâtiments. Le CVC représente souvent l'une des plus grandes dépenses énergétiques dans les propriétés locatives, et la mise à niveau vers des systèmes à haute efficacité peut réduire considérablement les coûts d'exploitation et augmenter le BN I.

Entretien différé

Réparations et entretien nécessaires qui ont été reportés ou négligés, créant un arriéré de travail qui finira par nécessiter une attention. Les propriétés présentant un entretien différé important peuvent constituer des opportunités de création de valeur pour les investisseurs désireux de s'attaquer aux problèmes accumulés.

Dépenses d'investissement

Dépenses majeures ponctuelles pour des améliorations immobilières qui prolongent la durée de vie utile de l'actif, telles que le remplacement du toit, les réparations de la fondation ou les nouveaux systèmes CVC. Les dépenses d'investissement (CapEx) diffèrent de l'entretien régulier et sont généralement budgétées séparément dans l'analyse des propriétés d'investissement.

Propriétés comparables

Propriétés similaires dans la même zone de marché utilisées pour établir la juste valeur marchande ou les taux de location par comparaison des caractéristiques, de l'emplacement, de l'état et des prix de vente ou de location récents. L'analyse des comparables est essentielle pour déterminer les prix d'offre et fixer des loyers compétitifs.

Prêt avec recours

Un prêt pour lequel l'emprunteur est personnellement responsable du remboursement au-delà de la valeur de la garantie. Si la propriété est vendue pour moins que ce qui est dû lors de la saisie, le prêteur peut poursuivre les autres actifs de l'emprunteur. La plupart des hypothèques commerciales canadiennes de moins de 5 millions de dollars sont à recours complet.

Airbnb

Une place de marché en ligne reliant les propriétaires immobiliers à des clients pour de courtes périodes. Dans l'investissement immobilier, Airbnb est couramment utilisé comme raccourci pour le modèle économique de la location à court terme, qui implique des exigences opérationnelles plus élevées mais des rendements potentiellement plus élevés que les locations à long terme.

Copropriété

Un type de propriété où un individu possède une unité spécifique au sein d'un immeuble ou d'un complexe plus grand, partageant la propriété des parties communes avec d'autres propriétaires d'unités. Les condos offrent des prix d'entrée plus bas mais entraînent des frais mensuels et des restrictions de location potentielles qui affectent les rendements des investissements.

Maison de ville

Une unité résidentielle à plusieurs étages qui partage un ou plusieurs murs avec des unités adjacentes mais possède sa propre entrée. Les maisons de ville offrent un juste milieu entre les condos et les maisons individuelles, avec souvent des prix d'achat plus bas et des structures de frais similaires à celles des condos.

Terrain brut

Propriété non développée, sans bâtiments, services publics ou infrastructure. Les investissements en terrain brut offrent un potentiel de développement ou d'appréciation, mais ne génèrent aucun revenu locatif et peuvent être difficiles à financer par les prêteurs traditionnels.

MLS

Multiple Listing Service - une base de données utilisée par les agents immobiliers agréés pour répertorier les propriétés à vendre, fournissant des informations standardisées sur la propriété, des photos et des prix. Les investisseurs utilisent également des stratégies hors marché pour trouver des transactions non répertoriées sur la MLS.

Réserve de trésorerie

Fonds liquides mis de côté par un investisseur immobilier pour couvrir des dépenses imprévues telles que les réparations, les périodes de vacance locative ou les paiements hypothécaires lors du changement de locataire. Les prêteurs peuvent exiger une preuve de réserves de trésorerie dans le cadre de la qualification hypothécaire.

Plomberie

Le système de tuyaux, drains, appareils et raccords dans un bâtiment qui distribue l'eau et évacue les déchets. Les problèmes de plomberie font partie des réparations les plus coûteuses dans les propriétés locatives, et les vieux tuyaux galvanisés ou en polybutène nécessitent souvent un remplacement lors des rénovations.

Fondation

La base structurelle d'un bâtiment qui transfère les charges au sol. Les problèmes de fondation tels que les fissures, l'affaissement ou l'infiltration d'eau figurent parmi les réparations les plus coûteuses en immobilier et peuvent avoir un impact significatif sur la valeur de la propriété et l'éligibilité au financement.

Survolez les termes pour voir les définitions. Consultez le glossaire complet pour tous les termes.