Que feriez-vous si vous perdiez vos deux parents, votre emploi, votre mariage et votre entreprise en l’espace de 18 mois? La plupart des gens abandonneraient. Chris Ramotar n’a pas abandonné.

Chris est un agent immobilier basé à Windsor qui est passé de 126 000 $ de dettes en recouvrement à l’achat de sa propre maison en seulement 10 mois. Son histoire montre ce qui est possible lorsque vous refusez de trouver des excuses et que vous agissez malgré vos circonstances.

La Tempête Parfaite

Entre décembre 2007 et mai 2009, la vie de Chris s’est effondrée pièce par pièce.

D’abord, son père est décédé le jour où il était censé se rapprocher de sa famille. Seulement 14 mois plus tard, sa mère est décédée d’une infection qu’elle avait contractée lors d’un voyage au Guyana. Quatre mois plus tard, Chris a été licencié de son emploi. Un mois plus tard, son mariage a pris fin.

Mais attendez, il y a plus.

Chris et son ex-femme dirigeaient une entreprise de camionnage. Un camion a eu un accident. Un chauffeur a démissionné. Les clients ont cessé de payer à temps. En trois à quatre mois, l’entreprise s’est complètement effondrée.

Les dégâts? Plus de 126 000 $ de dettes et de recouvrements. Ils ont dû vendre leur maison, sur laquelle il y avait une hypothèque de 40 000 $. Après que tout ait été réglé, Chris s’est retrouvé avec seulement 10 000 $.

Réservez votre appel stratégique

Le Retour Stratégique

C’est là que la plupart des gens déclareraient faillite et recommenceraient dans sept ans. Chris a pris un chemin différent.

Il a contacté personnellement chaque créancier. Il a été brutalement honnête quant à sa situation et leur a fait une offre : « Voici ce que je peux me permettre. Oui ou non. »

Cela a fonctionné. Grâce à des règlements, il a réduit cette dette de 126 000 $ à environ 40 000 $ à 50 000 $. Il a obtenu des lettres de libération pour tout ce qu’il avait négocié.

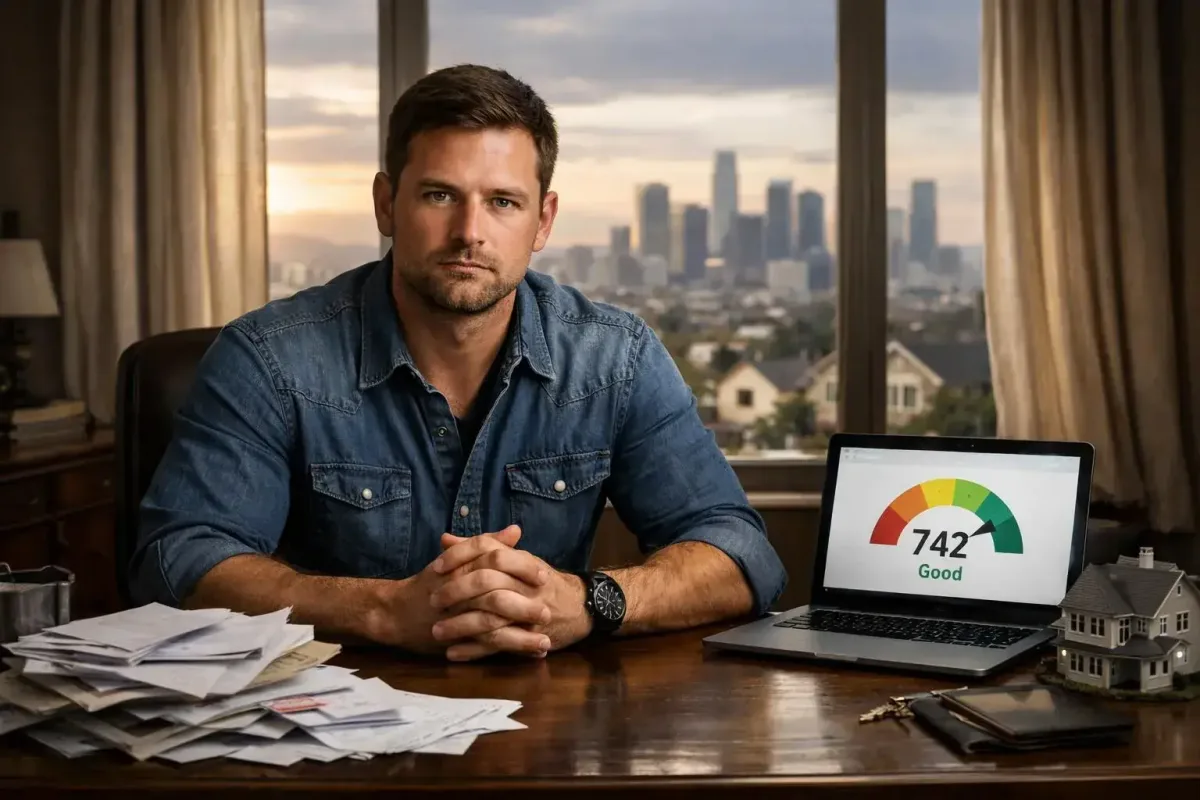

Reconstruire son Crédit Rapidement

Chris savait qu’il voulait acheter une maison, ce qui signifiait qu’il devait reconstruire son crédit rapidement. Sa stratégie était simple mais nécessitait de la discipline :

- Il a contracté un prêt automobile de 5 000 $ à 30 % d’intérêt (oui, vous avez bien lu) – comprendre la différence entre les prêteurs A et les prêteurs B est essentiel lorsque vous reconstruisez votre crédit.

- Il a obtenu une carte de crédit Capital One avec une limite de 500 $.

- Il a payé les deux à temps, chaque mois, sans exception. Apprenez-en plus sur la façon de bâtir et d’améliorer votre score de crédit rapidement.

- Il a économisé plus de 20 000 $ tout en travaillant à l’Université de Windsor.

- Il avait environ 15 000 $ d’économies pour la retraite de son précédent emploi chez FedEx.

Le taux d’intérêt élevé de ce prêt automobile peut sembler fou, mais Chris a compris quelque chose d’important : il fallait établir un historique de paiement, et le montant du prêt était suffisamment faible pour être géré. C’était un sacrifice calculé.

Si vous reconstruisez votre crédit et que vous vous demandez si vous pourriez obtenir un prêt hypothécaire avec seulement 5 % d’acompte comme Chris l’a fait, réservez un appel stratégique gratuit avec LendCity et nous examinerons votre situation honnêtement.

Quand vous serez prêt à structurer le volet hypothécaire de cette stratégie, notre guide d’investissement immobilier couvre les programmes qui conviennent le mieux.

Acheter une Maison quand on est Fauché

En 2010, seulement 10 mois après avoir été essentiellement en faillite, Chris est entré dans une banque avec ses économies, son historique de crédit reconstruit et son acompte prêt.

Il a obtenu l’approbation pour un prêt hypothécaire de 197 000 $ avec seulement 5 % d’acompte grâce au financement hypothécaire canadien. Le taux d’intérêt était d’environ 4 à 5 %, ce qui était raisonnable pour l’époque. Il a acheté une maison en rangée à East Windsor.

En tant que père célibataire avec un seul revenu et des problèmes de crédit récents, cela n’aurait pas dû être possible. Mais il y est parvenu.

La Réalité dont Personne ne Parle

Chris n’est pas soudainement devenu riche après avoir acheté cette maison. Il vivait dans la maison en rangée avec ses deux frères, ses deux jeunes filles et une nounou. Quatre adultes et deux enfants dans une seule maison en rangée.

Il a vécu d’un chèque de paie à l’autre pendant longtemps. Mais il a fait une distinction importante : « Si je suis fauché et que je sais où va mon argent, c’est normal. Tandis que si je suis fauché et que je ne sais pas où va mon argent, alors il y a un problème. »

Il construisait de l’équité au lieu de payer un loyer. Cela valait la peine de lutter.

De Chauffeur de Camion à Agent Immobilier

Chris n’a jamais prévu de devenir agent immobilier. Il voulait en fait devenir policier.

Mais en 2016, alors qu’il était au gymnase, un ami lui a dit qu’il allait s’inscrire à des cours d’immobilier. Chris est rentré chez lui et s’est inscrit immédiatement. Son ami n’a jamais donné suite, mais Chris, si.

Pour approfondir ce sujet, consultez notre guide sur Real Estate Investor Resources & Education.

Cette décision spontanée a tout changé.

Une Approche Différente de l’Immobilier

Chris ne fait pas que lister des maisons et espérer qu’elles se vendent. Il traite la propriété de chaque client comme si c’était la sienne et leur argent comme si c’était son propre argent.

Pour lui, l’immobilier ne consiste pas à conclure une seule transaction. Il s’agit de nouer une relation. Il dit aux clients : « Je vais vous tenir la main d’ici jusqu’à ce que cette transaction soit terminée, puis quand votre famille sera prête, je serai toujours là pour vous tenir la main. Ce n’est que le début de notre relation. Vous êtes coincés avec moi. Vous ne pouvez pas vous débarrasser de moi. »

Son objectif est de finir par vendre des maisons aux enfants et aux petits-enfants de ses clients.

Que vous ayez affaire à des recouvrements, à des règlements de dettes ou que vous commenciez simplement à reconstruire, réservez un appel stratégique gratuit avec nous et nous établirons un calendrier réaliste pour que vous soyez prêt pour un prêt hypothécaire.

Le Marketing qui Fonctionne Vraiment

Chris va au-delà des bases. Chaque mise en vente comprend :

- Photographie professionnelle

- Prises de vue par drone pour montrer le quartier

- Production vidéo professionnelle

- Visites virtuelles 3D

- Publicité ciblée sur les réseaux sociaux

Mais voici ce qui rend son approche différente : il ne vend pas seulement la maison. Il vend tout le quartier et le style de vie.

Les familles avec enfants doivent connaître les écoles locales. Les jeunes professionnels veulent connaître l’ambiance de la communauté. Les retraités se soucient de différentes commodités. Chris crée des campagnes spécifiques pour l’acheteur idéal de chaque propriété.

Les Acheteurs d’une Première Maison Sont sa Spécialité

Chris a trouvé sa niche en travaillant avec des acheteurs d’une première maison qui se sentent dépassés par le processus.

Il commence par s’assurer qu’ils sont entièrement souscrits pour un prêt hypothécaire. Il veut parler directement à leur agent hypothécaire ou banquier et voir une lettre d’engagement avant de continuer.

Ensuite, il les guide à travers chaque étape. Il a récemment dit à une cliente de lui donner la main, et quand elle l’a fait, il a dit : « Je vais vous tenir la main d’ici jusqu’à ce que cette transaction soit terminée. »

C’est son style. Personnel. Direct. Engagé.

Après la Vente, c’est ce qui Compte le Plus

Chris ne disparaît pas après la clôture. Il donne aux clients une liste complète de prestataires de services dont ils pourraient avoir besoin en tant que propriétaires : plombiers, électriciens, assureurs, mécaniciens, et plus encore.

Les clients l’appellent pour des recommandations sur tout, même lorsque ce n’est pas lié à l’immobilier. Il prend régulièrement des nouvelles juste pour demander comment ils vont, lui et leur famille.

Pourquoi? Parce que Chris se souvient de ce que ça faisait quand les agents immobiliers le laissaient tomber après qu’il ait acheté des propriétés. Un agent immobilier avec qui il avait travaillé n’a plus jamais communiqué avec lui après la clôture. Cela l’a marqué.

Il a bâti son entreprise en faisant le contraire.

Redonner à la Communauté

Maintenant que Chris est financièrement stable, il est passionné par le fait de redonner.

Depuis deux ans, il attribue une bourse de 500 $ à un étudiant diplômé de l’école secondaire de ses filles qui entreprend des études postsecondaires. Il prévoit de continuer cela pour toujours.

Il sponsorise également une équipe locale de cricket à Windsor. Le cricket est immense dans la culture guyanaise, et Chris a grandi avec ce sport. Maintenant qu’il peut se permettre de le soutenir, il le fait, sans rien attendre en retour.

Leçons Clés de l’Histoire de Chris

Le parcours de Chris offre de précieuses leçons à quiconque est confronté à des difficultés financières ou pense ne pas pouvoir se permettre d’acheter une propriété :

La Négociation Fonctionne

Les créanciers accepteront souvent moins si vous êtes honnête sur votre situation et proposez un plan de paiement réaliste. Chris a réduit sa dette de plus de 60 % grâce à des règlements.

Le Crédit se Reconstruit Plus Vite qu’on ne le Pense

Avec la bonne approche, vous pouvez passer de refusé à approuvé en moins d’un an. Chris l’a prouvé, et il n’est pas le seul – lisez comment un fonctionnaire a bâti un empire immobilier à partir d’une position modeste, ou comment un investisseur a bâti un portefeuille de 12 millions de dollars à partir de zéro.

Arrêtez de Chercher des Excuses

Le conseil de Chris est simple : « N’attendez pas. Faites-le et vous trouverez un moyen d’arriver là où vous voulez être. »

Il avait toutes les raisons d’abandonner. Au lieu de cela, il s’est mis au travail.

Sachez Où Va Votre Argent

Être fauché n’est pas le problème. Être fauché et ne pas savoir où va votre argent est le problème. Chris a vécu d’un chèque de paie à l’autre pendant des années, mais chaque dollar avait un but.

Les Systèmes de Soutien Comptent

Les frères de Chris lui ont permis de vivre avec eux pendant qu’il se remettait sur pied. Ce filet de sécurité lui a permis de prendre le risque d’acheter une maison tout en étant financièrement vulnérable.

En Résumé

Chris est passé de la perte de tout à la propriété en 10 mois. Il est passé d’une dette au niveau de la faillite à la direction d’une entreprise immobilière prospère.

Rien de tout cela n’a été facile. Tout cela en valait la peine. Pour une autre histoire de retour inspirante, lisez sur un professionnel épuisé qui est devenu propriétaire d’entreprise, ou découvrez le parcours de Scott Dillingham pour bâtir sa richesse.

Si vous avez des difficultés financières ou pensez ne pas pouvoir vous permettre d’acheter une propriété, l’histoire de Chris prouve qu’avec la bonne stratégie, la détermination et le soutien, vous pouvez changer la donne plus rapidement que vous ne le pensez. Explorez les ressources et outils pour investisseurs pour commencer votre propre parcours.

La question n’est pas de savoir si c’est possible. La question est de savoir si vous êtes prêt à faire ce qu’il faut.

Réservez votre appel stratégique

Foire Aux Questions

Peut-on vraiment reconstruire son crédit en moins d'un an après des problèmes financiers majeurs ?

Quelle est la réduction de dette possible grâce aux négociations de règlement ?

Peut-on acheter une maison avec seulement 5 % d'acompte après avoir eu de sérieux problèmes de crédit ?

Faut-il acheter une maison si l'on vit d'un chèque de paie à l'autre ?

Quelle est la meilleure façon de travailler avec un agent immobilier en tant qu'acheteur d'une première maison ?

Quelle est l'importance de la pré-approbation hypothécaire avant de chercher une maison ?

Qu'est-ce qui compte le plus lors de l'achat d'une maison : la maison ou le quartier ?

Combien de temps faut-il pour se remettre financièrement après avoir tout perdu ?

Avis de non-responsabilité: LendCity Mortgages est un cabinet de courtage hypothécaire agréé. Le contenu de cette page est fourni à des fins éducatives uniquement et ne constitue pas un conseil juridique, fiscal, en placement, en valeurs mobilières ou en planification financière. Les taux, primes, modalités de programme et règlements mentionnés sont en vigueur à la date de la dernière mise à jour et peuvent changer. Les rendements, les flux locatifs, les économies d'impôt ou les chiffres d'études de cas présentés sont uniquement illustratifs — ils ne sont pas garantis, ne sont pas représentatifs, et les résultats individuels varient. Consultez un avocat, un comptable professionnel agréé (CPA) ou un courtier inscrit avant d'agir sur la base de ces renseignements. Editorial standards.

Rédigé par

Scott Dillingham

Publié

22 décembre 2025

· Updated 29 juin 2026Temps de lecture

11 min de lecture

Assurance SCHL

Assurance contre le défaut de prêt hypothécaire de la Société canadienne d'hypothèques et de logement. Pour les propriétés d'investissement de 1 à 4 unités, les investisseurs doivent verser une mise de fonds de 20 % ou plus (aucune assurance disponible). Cependant, la SCHL propose MLI Select pour les immeubles multifamiliaux de 5 unités et plus, et les « house hackers » peuvent accéder à des prêts hypothécaires assurés avec une mise de fonds de 5 à 10 %.

Acompte

Le paiement initial en espèces lors de l'achat d'une propriété. Pour les immeubles de placement de 1 à 4 unités, un acompte minimum de 20 % est requis. Les immeubles multifamiliaux de 5 unités et plus peuvent utiliser le programme MLI Sélect de la SCHL avec des acomptes plus faibles, et les 'house hackers' peuvent verser aussi peu que 5 % d'acompte sur les plex occupés par le propriétaire de 2 à 4 unités.

Capitaux propres

La différence entre la valeur marchande actuelle d'une propriété et le solde hypothécaire restant. Si votre maison vaut 500 000 $ et que vous devez 300 000 $, vous avez 200 000 $ de capitaux propres. Les capitaux propres s'accumulent par le biais des paiements hypothécaires, de l'appréciation et des améliorations apportées à la propriété.

Taux d'intérêt

Le coût d'emprunt d'argent, exprimé en pourcentage. Il détermine le montant que vous payez en plus du principal emprunté.

Pré-approbation

Un engagement conditionnel d'un prêteur indiquant votre capacité d'emprunt, valide pour 90 à 120 jours. Pour les investisseurs, obtenir une pré-approbation vous permet d'agir rapidement sur les transactions et montre aux vendeurs que vous êtes un acheteur sérieux disposant d'un financement.

Score de crédit

Une note numérique (300-900 au Canada) qui représente votre solvabilité, affectant les taux hypothécaires et l'approbation. Un score de 680+ est généralement nécessaire pour obtenir les meilleurs taux.

Faillite

Une procédure juridique dans laquelle un particulier ou une entreprise déclare son incapacité à rembourser ses dettes. La faillite a un impact sévère sur les cotes de crédit et l'éligibilité aux prêts hypothécaires pendant des années, bien qu'un rétablissement et une réintégration dans l'investissement immobilier soient possibles avec le temps et un crédit reconstruit.

Maison de ville

Une unité résidentielle à plusieurs étages qui partage un ou plusieurs murs avec des unités adjacentes mais possède sa propre entrée. Les maisons de ville offrent un juste milieu entre les condos et les maisons individuelles, avec souvent des prix d'achat plus bas et des structures de frais similaires à celles des condos.

Hypothèque

Une sûreté légale sur un bien immobilier utilisée comme garantie pour une dette. Les hypothèques découlent de prêts hypothécaires impayés, de taxes foncières, de travaux d'entrepreneurs ou de jugements de tribunal. Des hypothèques non découvertes peuvent annuler une remise apparente à l'achat sur des propriétés en difficulté.

Agent immobilier

Un professionnel agréé qui représente les acheteurs ou les vendeurs dans les transactions immobilières, en fournissant une expertise du marché, des compétences en négociation et un accès au MLS. Travailler avec un agent favorable aux investisseurs qui comprend l'analyse des biens locatifs et les stratégies de financement peut avoir un impact significatif sur la qualité des transactions.

Survolez les termes pour voir les définitions. Consultez le glossaire complet pour tous les termes.